Immer wenn der Euro an den internationalen Devisenmärkten zu stark wird, ist es gute Sitte, Mario Draghi danach zu fragen, was er denn gegen diese konjunkturhemmende Entwicklung zu tun gedenke. Der Präsident der Europäischen Zentralbank (EZB) antwortet dann meist schmallippig und bedeutet dem Fragesteller mit tadelndem Blick, dass Europas Notenbank die Wechselkurse am Finanzmarkt hinnehme und mithin kein Wechselkursziel verfolge.

Draghi hat einerseits recht. Er würde natürlich niemals öffentlich sagen, dass der Euro zum US-Dollar einen bestimmten Wert haben sollte. Andererseits signalisiert er mit seinen defensiven Worten stets eine Schicksalsergebenheit, die der Macht seiner Institution nicht gerecht wird.

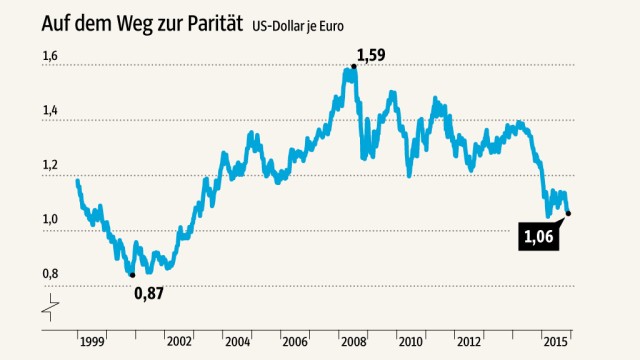

Draghi steuert durchaus den Euro-Wechselkurs, und zwar nach unten. So sollen Wachstum und Inflation in der Euro-Zone erzeugt werden. Dieser Tage notierte der Euro mit 1,05 US-Dollar so niedrig wie seit April nicht mehr. Der Grund für den jüngsten Wertverlust: Draghi stellt den Finanzmärkten seit Wochen neue EZB-Maßnahmen in Aussicht.

Bei seiner nächsten geldpolitischen Sitzung am 3. Dezember wird der EZB-Rat sehr wahrscheinlich den Strafzins für Bankeinlagen weiter erhöhen und darüber hinaus das Anleihekaufprogramm ausweiten. Die Finanzmärkte hängen an Draghis Lippen, deshalb hat bereits die Aussicht auf die mögliche EZB-Entscheidung den Euro-Wechselkurs belastet. An den Devisenmärkten ist der Außenwert des Euro in den letzten Wochen von 1,13 Dollar auf 1,05 Dollar gefallen. Sollte es noch weitere 1,5 Cent nach unten gehen, notiert der Euro so niedrig wie seit 2003 nicht mehr. Die Experten von Goldman Sachs unken schon, die beiden Währungen würden sich zum Jahresende bei Parität einpendeln.

Die globale Geldpolitik steht vor einem Gezeitenwechsel. Im Zuge der Finanzkrise haben nahezu alle wichtigen Notenbanken die Zinsen bis auf null Prozent abgesenkt, um die Konjunktur anzukurbeln. Die amerikanische Notenbank Federal Reserve ist nun die erste Institution, die ihre Zügel anzieht. Im Dezember dürfte die Fed erstmals seit Jahren den Leitzins anheben, wohingegen die EZB ihre Geldschleusen immer weiter öffnet.

Das verändert die globalen Finanzströme. Investoren schleusen ihr Geld verstärkt in amerikanische Staatsanleihen, um höhere Zinsen zu ergattern. Auf die Währungsmärkte übertragen bedeutet das: Die Geldprofis kaufen Dollar und verkaufen Euro. Die Gemeinschaftswährung verliert deshalb an Wert. Das möchte Draghi auch, denn die Europäer können dadurch billiger exportieren. Die Euro-Zone erhält ökonomisch einen weiteren Schub. Einer Studie der Wirtschaftsprüfer Ernst & Young zufolge fußt das Wachstum der börsennotierten deutschen Konzerne beispielsweise zu einem erheblichen Teil auf Wechselkurseffekten.

Einkaufsstraße in Frankfurt: Von Inflation keine Spur, die Kaufkraft in Deutschland ist gestiegen.

(Foto: Martin Leissl/Bloomberg)Gleichzeitig importiert Europa Inflation, wenn man teurere Waren aus dem Dollarraum kauft. Auch das nützt Draghi. Die Teuerungsrate in der Euro-Zone liegt bei 0,1 Prozent. Das ist nach Ansicht der EZB viel zu nahe an der Nulllinie, wo die mutmaßlich gefährliche Deflation, also eine Phase stetig sinkender Preise, beginnt. In Japan führte die Deflation zu jahrzehntelanger Stagnation.

Draghi ist Teil eines Spiels, das die wichtigsten Zentralbanken der Welt seit Jahren aufführen. Mit am Tisch sitzen die Fed in den USA, die Bank of England und die Bank of Japan. Die Notenbankchefs beeinflussen die Devisenmärkte durch die richtigen Worte zum richtigen Zeitpunkt und die dazu passenden Entscheidungen, bestimmte Wertpapiere zu kaufen.

Die Liberalisierung des internationalen Devisenmarkts begann im Jahr 1971. Damals kündigte US-Präsident Richard Nixon das bis dahin gültige feste Wechselkursregime einseitig auf. Der Handel an den internationalen Devisenmärkten, wo täglich etwa fünf Billionen Dollar umgesetzt werden, ist ein Nullsummenspiel: Des einen Vorteil ist des anderen Nachteil. Dabei kam es in den vergangenen gut 40Jahren immer wieder zu Turbulenzen, vor allem, wenn sich die nationalen Notenbanken einmischten.

So notierte der Euro im Mai 2014 noch bei 1,35 Dollar. Draghi senkte daraufhin den Leitzins auf 0,05 Prozent und startete den Ankauf von Staatsanleihen. In der Folge fiel der Wert des Euro, nur um dann wieder zu steigen. Der Euro/Dollar-Kurs schwankte in den letzten anderthalb Jahren in der Spitze um gut 20 Prozent. Spekulanten mögen starke Preisturbulenzen, denn so besteht die Chance, viel Geld zu verdienen. Für Unternehmen, die Planungssicherheit brauchen, ist es ein Nachteil. Sie müssen sich gegen Währungsrisiken versichern. Je stärker Preise schwanken, desto teurer ist die Prämie.

SZ Grafik; Quelle: Bloomberg

Die EZB hat in ihrer Geschichte die Euro-Schwäche auch schon verflucht. Der erste EZB-Präsident, Wim Duisenberg, tat im Jahr 2000 alles, um den jungen Euro stark zu machen. Der war gleich zum Start der Währungsunion massiv abgeschmiert. Im Januar 1999, als Europas Gemeinschaftswährung erstmals gehandelt wurde, lag der Kurs bei 1,13 Dollar. In der Folge fiel er bis auf 0,89 Dollar. Duisenberg intervenierte daraufhin an den Devisenmärkten, um den Euro zu stützen. Es dauerte bis Juli 2002, bevor die Gemeinschaftswährung erneut die Parität zum Dollar erreichte.

Die Zeiten haben sich geändert. Damals galt der schwache Euro als Misstrauensvotum der Finanzmärkte gegen Europa. Heute empfindet man die Schwäche als Stärke.