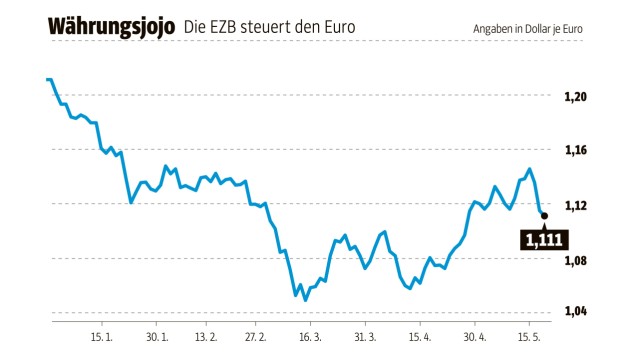

Schwächer oder stärker? Die Preisentwicklung des Euro zu prognostizieren, fällt dieser Tage ziemlich schwer. Vor Kurzem noch sangen die Händler an den internationalen Devisenmärkten das Hohelied auf die Parität. Der Euro, ständig unter Druck, und der US-Dollar würden alsbald eins zu eins notieren. Doch es kam anders. Der Euro legte von Mitte März bis Anfang der Woche gut neun Prozent zu. Gerade als viele annahmen, so würde es weitergehen, kam erneut der Rückschlag: Seit Montag beträgt das Minus gegen die US-Währung drei Cent. Am Mittwoch notierte der Euro bei 1,11 Dollar. Spekulanten mögen solch starke Preisbewegungen, denn daran können sie verdienen. Für Unternehmen, die Planungssicherheit brauchen, sieht die Sache anders aus. Sie müssen sich gegen Währungsrisiken versichern - je stärker die Schwankungen, desto teurer die Prämie.

SZ-Grafik; Quelle: Bloomberg

Was ist los in Euroland? Ein starker Euro deutet auf stärkere Wachstumserwartungen als in den USA.

"Die Wirtschaft der Euro-Zone kommt in Fahrt", sagt Folker Hellmeyer, Chefanalyst der Bremer Landesbank. "Die Strukturreformen der Länder wirken, ich sehe den Euro stärker, weil das Wachstum in den USA stockt. Mit einer Parität zum US-Dollar rechne ich in diesem Jahr nicht."

Der Handel mit Devisen ist ein Nullsummenspiel

Die Europäische Zentralbank (EZB) hat in den vergangenen zwölf Monaten alles getan, um den Euro zu schwächen. Im Mai 2014 notierte die Gemeinschaftswährung noch bei 1,35 Dollar. Diese Stärke schadete dem Exportsektor. EZB-Präsident Mario Draghi senkte in den folgenden Monaten den Leitzins auf 0,05 Prozent und kauft seit März jeden Monat Staatsanleihen der Euro-Zone im Wert von 60 Milliarden Euro. Das Kaufprogramm wird bis September 2016 mindestens 1,1 Billionen Euro in den Finanzmarkt schwemmen. Die Maßnahme soll die Währung schwächen, um die Exportindustrie der Euro-Zone zu stärken. Mit dem Aufschwung, so das Kalkül, würde die Inflation wieder steigen, auch weil die Importe teurer werden. Die Gefahr einer Deflation - eine Spirale aus sinkenden Preisen und wirtschaftlicher Stagnation - wäre vom Tisch, so der Plan der EZB.

Der Handel an den internationalen Devisenmärkten, wo täglich etwa fünf Billionen Dollar umgesetzt werden, ist ein Nullsummenspiel: Des einen Vorteil ist des anderen Nachteil. Die Preise an den Devisenmärkten, gerade bei den Leitwährungen, schwanken im Tagesgeschäft in aller Regel nur gering. Doch wenn Notenbanken mit im Spiel sind, kann es zu Preisverwerfungen kommen. Das musste die Schweiz erleben, als die Notenbank im Januar den Franken freigab, was zu einer massiven Aufwertung führte, mit schlimmen Folgen für die Wirtschaft des Landes.

Jetzt ist die Euro-Zone dran

Die Liberalisierung des internationalen Devisenmarkts begann im Jahr 1971. Damals kündigte US-Präsident Richard Nixon das bis dahin gültige feste Wechselkursregime einseitig auf. Fortan sollten sich die Preise für Währungen auf Basis von Angebot und Nachfrage an den Finanzmärkten bilden. Dabei kam es in den vergangenen gut 40 Jahren immer wieder zu Turbulenzen, vor allem, wenn sich die nationalen Notenbanken als Retter einmischten. Im Jahr 1992 hat die Bank of England den Kampf um eine Stabilisierung des britischen Pfunds verloren. Diese Niederlage begründete den Ruhm des aus Ungarn stammenden Hedgefonds-Managers George Soros, der damals eine Milliarde Pfund verdient haben soll.

SZ-Grafik; Quelle: Bloomberg

Die EZB ist nicht die einzige Notenbank, die eine Schwächung der eigenen Währung forciert hat. Die Notenbanken in Japan und Schweden verfolgen ähnliche Strategien. Auch die USA haben lange von der lockeren Geldpolitik der Federal Reserve profitiert, die den Wert des Dollar in den Krisenjahren ab 2008 deutlich senkte und der US-Wirtschaft dadurch einen Schub gab. Bei der EZB ist man der Meinung, dass jetzt die Euro-Zone dran sei, mithilfe einer schwachen Währung die Konjunktur anzuheizen.

"Ich erwarte, dass der Euro gegen den Dollar bis Jahresende wieder auf 1,04 Dollar fällt", sagt Jörg Krämer, Chefvolkswirt der Commerzbank. "Mitte April begann der Wechselkurs auch deshalb stark zu steigen, weil zuvor zu viele Investoren auf eine Parität gewettet hatten. Dadurch fehlten plötzlich Verkäufer, was dem Euro Auftrieb gab." Krämer glaubt nicht an einen starken Wirtschaftsaufschwung in der Euro-Zone. Die USA stünden viel besser da, das würde sich später auch im Wechselkurs spiegeln.

Früher noch wäre ein schwacher Euro undenkbar gewesen

Die Geschichte des Euro lehrt, dass rigide auftretende Notenbanker auch sehr pragmatisch handeln. So kann EZB-Chef Draghi heute mit einer schwachen Währung gut leben. Das wäre früher undenkbar gewesen. Der erste EZB-Präsident, Wim Duisenberg, sah sich Anfang Mai 2000 sogar genötigt, die Bürger der Euro-Zone zu beruhigen. Der Euro, damals gut ein Jahr alt, hatte gegen den US-Dollar immer mehr Wert verloren. "Ich verstehe ihre Besorgnis", sagte der Niederländer damals. Einige Wochen vorher hatte der Euro zum US-Dollar die Parität erreicht - und fiel weiter bis auf 0,89 Dollar. Ein furchtbarer Abstieg, denn im Januar 1999, als Europas Gemeinschaftswährung erstmals gehandelt wurde, lag der Kurs bei 1,13 Dollar.

Der schwache Euro galt als Misstrauensbeweis der internationalen Finanzmärkte für die neue Währung. Die EZB intervenierte daraufhin an den Devisenmärkten, um den Euro zu stützen. Doch es sollte noch bis Juli 2002 dauern, bevor die Gemeinschaftswährung erneut die Parität zum Dollar erreichte.

EZB-Direktoriumsmitglied Benoît Cœuré hat nun angekündigt, die EZB werde im Mai und Juni mehr Staatsanleihen kaufen, um die angebotsflauen Sommermonate vorsorglich auszugleichen. Der Euro verlor daraufhin gegen den Dollar 1,5 Prozent. Die Macht der Notenbanker hat sich wieder einmal offenbart.