Es war einiges zusammengekommen in jenen ersten Wochen des Jahres 2012, als Joshua Kushner und Mario Schlosser ausmachten, mal wieder einen Kaffee zusammen zu trinken. Kushner, Sohn des Immobilienmagnaten Charles Kushner und mit Mitte zwanzig bereits Chef seines eigenen Wagniskapitalfonds, hatte sich böse den Knöchel verstaucht und einige Stunden in einer der berüchtigten New Yorker Notaufnahmen verbracht. Schlosser, geboren in Wiesbaden, Computer-Freak und in seiner Wahlheimat USA ebenfalls schon Firmengründer, erwartete mit seiner Frau das erste Kind.

Die beiden Harvard-Absolventen waren auf der Suche nach Ärzten, nach verständlichen medizinischen Informationen und unverdächtigen Ratgebern - und beide waren ordentlich genervt: Obwohl unendliche Datenmengen im US-Gesundheitssystem zirkulieren, waren selbst auf die einfachsten Fragen keine befriedigenden Antworten zu bekommen. Vor allem Schlosser fühlte sich herausgefordert: "Als Technologie-Mensch", so erzählt er heute, "konnte ich mich damit nicht einfach abfinden."

Nun ist es in Amerika keineswegs unüblich, dass wenn computerbegeisterte junge Menschen zusammenhocken und über ein Problem sinnieren, am Ende ein neues Unternehmen aus der Taufe gehoben wird - Microsoft ist so entstanden, auch Apple, Google oder Snapchat. Eine Krankenkasse aber, mithin eine Geschäftsidee aus dem 19. Jahrhundert, war bislang nicht darunter. Eine, auf die Wettbewerber in der ganzen Welt schauen, schon gar nicht.

Seit mehr als drei Jahren nun ist Schlosser Vorstandschef von Oscar, Amerikas erster Online-Krankenversicherung. 135 000 Mitglieder hat das neue Unternehmen in seiner Heimat New York sowie in den Ballungszentren Dallas, San Antonio und Los Angeles bisher von sich überzeugen können, ihre Zahl soll sich in den nächsten Jahren verzehnfachen. Ob das langfristig zum Überleben reichen wird, ist offen. Noch zumindest schreibt der Neuling hohe Verluste.

Illustration: Stefan Dimitrov

Ein Schrittzähler für jeden Kunden. Wer genug läuft, erhält pro Tag einen Dollar erstattet

Dass die Investoren bisher trotzdem still halten, liegt daran, dass die grundlegende Idee schlagend erscheint: eine Versicherung, die vollen Schutz bietet, zugleich aber auf Makler, Vertreter, Filialen und jeglichen teuren Schnickschnack verzichtet, und - das ist das wichtigste: die für die Kunden so einfach funktioniert wie ein Musikstreaming- oder Fototauschdienst. "Es gab in Amerika lange niemanden, der die losen Enden der Gesundheitsversorgung zusammenführte", sagt Schlosser. "Wir wollen dieser Knotenpunkt sein." 750 Millionen Dollar Kapital haben die Firmengründer mit diesem Konzept bisher eingesammelt, der Marktwert des Unternehmens liegt mittlerweile bei stolzen 2,7 Milliarden Dollar. Zu den Geldgebern gehören Größen wie Google sowie die Star-Investoren Peter Thiel und Klaus Hommels.

Herzstück von Oscar sind die Webseite und eine App. Sind Anmeldung und Auswahl des gewünschten Tarifs erst einmal erledigt - was nicht mehr als ein paar Minuten dauert -, übernimmt das Smartphone die Rolle des Gesundheitslotsen. Wer etwa nachts mit juckenden roten Pusteln aufwacht, kann "Ich habe Ausschlag" in ein Suchfeld eintippen und erhält via Algorithmus erste Hinweise. Reicht das nicht, drückt das Oscar-Mitglied den "Doktor-Knopf" in der App und wird binnen zehn Minuten von einem Arzt zurückgerufen. Auch Chats und Videotelefonate mit einer Krankenschwester oder einem Mediziner sind möglich, zudem kann der Patient Fotos des Ausschlags schicken. Bei Kopfschmerzen etwa, so zeigt die Erfahrung, ist in 98 Prozent der Fälle nach der Online-Beratung kein Folgebesuch in der Arzt-Praxis mehr nötig. Auch das spart Kosten.

Wer dennoch den Doktor aufsuchen will, kann sich von einem Oscar-Mitarbeiter einen Termin vermitteln lassen. Bald schon soll sich die App auch selbstständig in die Kalender vieler Ärzte einwählen können. Der Patient erhält zudem eine Kostenschätzung, was in den USA extrem wichtig ist: Schon innerhalb New Yorks kann eine Darmspiegelung 500 oder aber 5000 Dollar kosten, entsprechend unterschiedlich fällt auch die Selbstbeteiligung aus.

Umgekehrt rufen Oscar-Mitarbeiter bei Mitgliedern an, wenn ein Vorsorgetermin ansteht oder wenn jemand ein verschriebenes Medikament nicht aus der Apotheke abgeholt hat. Hausarztbesuche und Generika sind in der Regel kostenlos, damit die Mitglieder nötige Untersuchungen nicht aus Angst vor der Selbstbeteiligung unterlassen. Wer in der Notaufnahme war, wird Tage später zur Nachsorge von einem Oscar-Vertragsarzt angerufen, wer auf Reisen ist, bekommt Mediziner und Apotheken in der Nähe genannt. Jeder Versicherte und jeder Arzt hat stets Zugriff auf die gesamte Patientenakte. Teure Doppeluntersuchungen können so unterbleiben und Therapien aufeinander aufbauen. Außerdem schenkt Oscar jedem Kunden einen Schrittzähler: Wer genug zu Fuß unterwegs ist, erhält pro Tag einen Dollar erstattet.

Manhattan, Lafayette Street, ein mächtiger Backsteinbau mit Säulen-gerahmten Portal und großen, dunkelgrün gestrichenen Fensterrahmen. Die Empfangsdame im sechsten Stock ist gerade nicht da, Besucher müssen selbst auf einem Tablet-Computer eintragen, wen sie sprechen möchten. Knallrot gestrichene Rohre durchziehen die in weiß gehaltene Etage, Menschen in T-Shirts und kurzen Hosen wuseln zwischen dem mit Computern vollgepfropften Großraumbüro und der Cafeteria hin und her. Alles wirkt freundlich - aber auch ein wenig improvisiert. Und solch einem Unternehmen soll man seine sensibelsten Daten anvertrauen?

Schlosser, Vater zweier kleiner Kinder und rein modisch betrachtet von den Kollegen nicht zu unterscheiden, kennt die Frage. "Wir werden als Versicherer brutal streng beaufsichtigt, keine einzige App auf den Handys unserer Mitglieder unterliegt so strengen Datenschutzvorschriften wie unsere", sagt der mittlerweile 38-Jährige, den nach eigenem Bekunden ein ganz anders Datenproblem umtreibt. "Meine Angst, dass ich trotz all der Daten, die im System über mich existieren, nicht vernünftig behandelt werde, weil die rechte Hand nicht weiß, was die linke tut, ist größer als jene, dass Oscar meine Daten verschlampt."

Alle Daten, die Oscar erhebt, werden permanent anonymisiert ausgewertet, um die eingesetzten Algorithmen zu verbessern. Dass dennoch nicht immer alles klappt, bestreitet auch der Vorstandschef nicht. Ehemalige Mitglieder berichten von Kostenstreitigkeiten, wie man sie auch von anderen Versicherern kennt. Zudem kann Oscar bisher praktisch nur Selbständige, Freiberufler und Arbeitslose versichern, weil die allermeisten Arbeiter und Angestellte an die Versicherung ihres Arbeitgebers gebunden sind. Und obwohl eine Police für eine vierköpfige Familie mit etwa 20 000 Dollar pro Jahr zu Buche schlägt, deckt sie nicht die Kosten.

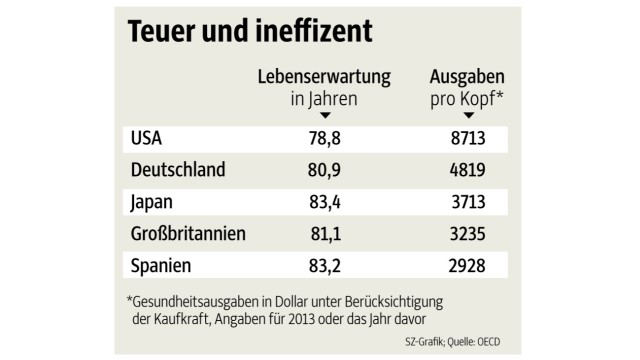

Schuld ist aus Schlossers Sicht das ineffiziente amerikanische Gesundheitssystem. Tatsächlich geben die USA pro Bürger doppelt so viel für die Gesundheitsversorgung aus wie Japan, Spanien oder Luxemburg, kommen aber, etwa bei der Lebenserwartung, zu dramatisch schlechteren Ergebnissen.

Doch trotz aller noch bestehenden Mängel: Mit dem Fokus auf Service, Datennutzung und Technologie ist Oscar auch für Versicherungsexperten außerhalb der USA ein höchst spannendes Experiment - etwa in Deutschland, wo immer noch unzählige Gesundheitsinformationen zwischen Kopierer, Fax und Briefkasten verloren gehen. So hat der Arzt und Unternehmensberater Roman Rittweger aus München gerade angekündigt, dass er 2017 einen digitalen Krankenversicherer gründen wird. Dieser soll Oscar zwar nicht imitieren, wohl aber funktionierende Ideen übernehmen. Angefangen hat Rittweger schon einmal bei der Namensfindung, sein Unternehmen nämlich soll Ottonova heißen. Anders als beim US-Vorbild, wo Joshua Kushners Urgroßvater Yehoshua, genannt Oscar, Pate stand, sparte Rittweger die eigene Verwandtschaft allerdings aus. Stattdessen entschied er sich, ein wenig biederer, für den Vater der modernen Krankenversicherung: Otto von Bismarck.