Die Deutschen liegen über Kreuz mit der Nullzinspolitik der Europäischen Zentralbank (EZB). Die Sparer klagen über niedrige Renditen und unterschlagen dabei schon mal, dass Kredite - gerade auch für Immobilien - historisch günstig sind. Doch wie wirkt die Geldpolitik eigentlich insgesamt? EZB-Chef Mario Draghi will erreichen, dass Europas Wirtschaft stärker wächst. Klappt das, und wenn ja, wie? Die SZ beantwortet die wichtigsten Fragen.

Was möchte die EZB erreichen?

Die EZB will mit dem Leitzins von null Prozent die Wirtschaft in der Euro-Zone anregen und zwar über drei Kanäle. Erstens sollen die Nullzinsen bewirken, dass Unternehmen und Haushalte mehr Kredit aufnehmen. Zweitens sollen die niedrigen Zinsen dafür sorgen, dass die Aktienkurse steigen. Die Anlagegewinne sollen in den Konsum fließen, was die Wirtschaft weiter stärken würde. Drittens soll der Wechselkurs des Euro geschwächt werden. Das stärkt die Exportwirtschaft.

Hat Draghis Geldpolitik Erfolg?

Die Aktienkurse steigen, aber längst nicht alle Menschen haben Geld an der Börse investiert. Viele können sich das auch gar nicht leisten. Die Ungleichheit bei der Vermögensverteilung nimmt zu. Es ist zudem fraglich, ob die Reichen die Aktiengewinne für weiteren Konsum verwenden. Meist lassen sie das Geld an den Börsen. Der Euro hat seit Beginn der Niedrigzinspolitik gegen den US-Dollar deutlich verloren - von 1,40 Dollar auf 1,14 Dollar.

Sind die Kreditzinsen gesunken?

Ja. In Italien mussten Unternehmen im Jahr 2014 im Schnitt vier Prozent für einen Kredit bezahlen. Jetzt liegt der Zinssatz bei 2,2 Prozent, so aktuelle Daten der EZB. Insgesamt ist der Firmenkreditzins bezogen auf die ganze Euro-Zone um einen Prozentpunkt auf drei Prozent gesunken. Auch die Immobiliendarlehen für Privathaushalte sind in Ländern wie Italien und Spanien auf rund zwei Prozent gefallen.

Druckmaschine in der Bundesdruckerei in Berlin: Die Euro- Banknoten werden zunächst auf Bögen gedruckt und anschließend in Scheine geschnitten.

(Foto: Via Bloomberg News)Werden auch mehr Kredite vergeben?

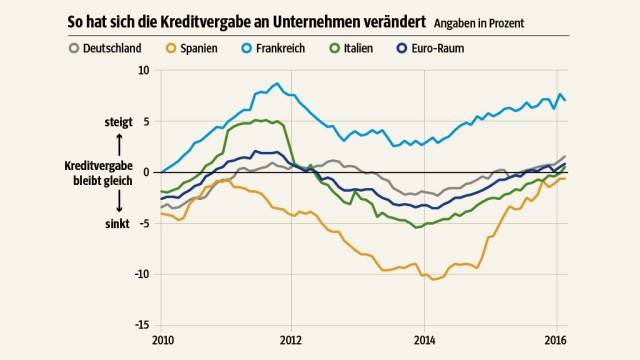

Hier hat die EZB die meisten Probleme gehabt. Die Banken haben das billige Geld sehr häufig gebunkert. Gleichzeitig war die Kreditnachfrage geringer als erwartet. Mit Einführung des Strafzinses sind Banken noch mehr motiviert, das Geld zu verleihen. Das Kreditwachstum nimmt nun langsam Fahrt auf (siehe Grafik). Es liegt mit netto 0,9 Prozent aber immer noch unter dem Normalwert von drei bis vier Prozent jährlich. Viele Firmen finanzieren ihre Investitionen zudem aus eigenen Mitteln. Auch Verbraucher sind im europäischen Durchschnitt zurückhaltend bei der Kreditaufnahme, obwohl die Finanzierungsbedingungen so gut sind wie nie. Der Grund: Sie müssen Altschulden tilgen und scheuen neue Risiken.

Was kann die EZB noch tun?

Die EZB hat im März ein neues Kreditprogramm beschlossen. Die Maßnahme ist revolutionär, denn die Bank bekommt Geld geschenkt. Ein Beispiel: Die Bank X leiht sich bei der EZB eine Milliarde Euro. Wenn sie dieses Geld an Unternehmen und Haushalte verleiht, dann muss sie der EZB vier Jahre später nur noch 997 Millionen Euro zurückzahlen. Die EZB subventioniert von Juni an die Kreditvergabe an Europas Wirtschaft mit 0,3 Prozent.

Wie reagiert der deutsche Häusermarkt? Dort funktioniert die Geldpolitik des billigen Geldes nach dem Lehrbuch: Bei vielen Banken sind die Bauzinsen unter 1,5 Prozent gefallen, berichtet der Vermittler Interhyp. Alle deutschen Institute zusammengerechnet haben heute 3,5 Prozent mehr Geld an Bauherren und Immobilienkäufer verliehen als noch vor einem Jahr, zeigen Daten der Bundesbank. Das ist der stärkste Zuwachs seit 13 Jahren.

Droht eine Preisblase?

Die Häuserpreise in Deutschland stiegen 2015 um fast sieben Prozent, so Daten von Eurostat. In den Ballungszentren erhöhten sich die Kaufpreise zudem deutlich schneller als die Mieten. "An einer ganzen Reihe von Wohnungsmärkten zeichnen sich Preisübertreibungen ab", warnen die Experten der DZ Bank. Die Gefahr: Wer sich heute zu stark verschuldet, kann in Zahlungsschwierigkeiten geraten, wenn die Kreditzinsen wieder steigen.

Wie reagieren die Kontrolleure?

SZ-Grafik; Quelle: EZB

Seit März gelten strengere Richtlinien für Wohnungsbaukredite. Deshalb haben die Banken ihre Vergabe-Standards weiter gestrafft, berichtet die Bundesbank. Gemeinsam mit der Bundesregierung arbeiten die Bundesbanker zurzeit an einem Gesetz, wonach Schuldner künftig ein gewisses Verhältnis zwischen Kredithöhe und Einkommen nicht mehr übersteigen dürfen. Die Regelung soll sicherstellen, dass die Geldpolitik nicht zur Zinsfalle für Tausende Eigentümer wird.

Wie reagieren Banken auf Draghi?

So mancher Banker reagiert mit gemischten Gefühlen auf die neue Geldspritze. "Die EZB belohnt damit die schlechten Banken", sagt der Chef eines solide kapitalisierten Instituts. Denn je schwächer eine Bank dasteht, desto teurer ist für sie die Refinanzierung am freien Markt. Das neue EZB-Angebot nivelliert diese Unterschiede und wirft allen Banken Geld hinterher - wenn sie nur das Angebot der Notenbank annehmen. Gut möglich, dass sich so manche Bank deswegen dazu hinreißen lässt, höhere Kreditrisiken einzugehen als bisher. Zudem verzerrt die Geldspritze den Wettbewerb: "Wir befürchten, dass wir im Firmenkreditbereich Konkurrenz von Banken bekommen, die vorher nicht die Kraft hatten, mitzumischen", so der Bankchef. Deswegen gehen seine Kundenberater schon jetzt auf die bestehenden Unternehmenskunden zu und bieten ihnen noch bessere Kreditkonditionen an - im Vorgriff auf die EZB-Maßnahme. Das kann sich die Bank leisten, weil die EZB ihr von Juni an bares Geld für die Kreditvergabe schenkt. Das geschenkte EZB-Geld teilt die Bank also mit ihren Kunden. Somit subventioniert die Notenbank nicht nur Geschäftsbanken, sondern auch Unternehmenskunden.

Wer profitiert?

Neben den Banken profitieren von der Zinspolitik vor allem kleine und mittlere Unternehmen. Anders als Großunternehmen erhalten sie am Kapitalmarkt nicht so leicht Geld. Private Kreditnehmer profitieren ebenso wie verschuldete Regierungen. Marcel Fratzscher, Chef des Wirtschaftsforschungsinstituts DIW betont, dass der deutsche Staat derzeit mehr als 40 Milliarden Euro jährlich an Zinsausgaben spart. "Die niedrigen Zinsen belasten den kleinen Sparer, da dieser kaum mehr eine Rendite auf seine Sparguthaben erzielen kann, sie entlasten ihn jedoch auch als Steuerzahler, da die Regierungen massive Einsparungen bei den Zinsausgaben haben", sagt Fratzscher.