Wenn schon die Zähne versichern, dann richtig, scheinen viele Kunden zu denken und der Markt reagiert. Finanztest stellt in der aktuellen Untersuchung fest: Seit dem Test vor eineinhalb Jahren hat sich die Zahl der Zahnzusatzversicherungen mit "sehr guten" Leistungen von 3 auf 16 erhöht.

Bis zu 2000 Euro kann der Ersatz eines fehlenden Zahns kosten. Zwischen 18 und 49 Euro monatlich muss der Patient für eine Zahnzusatzversicherung zahlen, die für diese Summe aufkommen würde.

(Foto: Foto: obs/Oral-B)Enorme Preisspanne

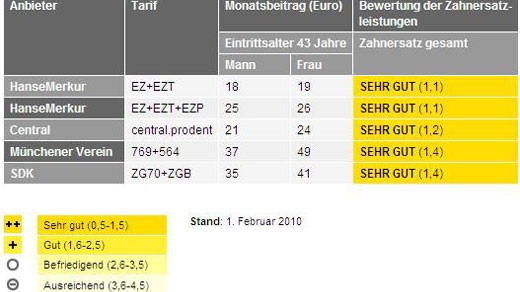

Dabei gibt es deutliche Beitragsunterschiede. Für die leistungsstärksten Zahnversicherungen müssen zum Beispiel 43-jährige männliche Neukunden zwischen 18 und 37 Euro im Monat zahlen, gleich alte Frauen zwischen 19 und 49 Euro.

Finanztest hat im aktuellen Test 110 Angebote verglichen, die Versicherten aller gesetzlichen Krankenkassen offenstehen. Im vergangenen Jahr waren nur 83 Angebote im Test. Etliche Krankenversicherer haben seither neue Tarife auf den Markt gebracht.

Kasse zahlt nur festen Zuschuss

Von ihrer gesetzlichen Krankenkasse bekommen die Versicherten nur noch einen festen Zuschuss, wenn sie Zahnersatz brauchen. Der Betrag von der Kasse fällt gleich hoch aus, egal, ob sich Patienten einen fehlenden Zahn durch eine einfache Brücke oder durch ein teures Implantat ersetzen lassen.

Die Höhe richtet sich immer nach den Kosten, die für eine medizinisch ausreichende, aber wirtschaftliche Versorgung entstehen würden. Der Gesetzgeber hat für jeden Krankheitsbefund einen Betrag festgesetzt.

Mindestens 35 bis 50 Prozent selbst zahlen

Seit diese Neuregelung 2005 eingeführt wurde, nahm die Nachfrage nach Zusatzversicherungen zu. Denn jedes Extra, das über die gesetzlich festgelegte "Regelversorgung" hinausgeht, muss der Patient nun privat bezahlen. Das kann die Keramikverblendung eines Backenzahns sein oder die Goldlegierung für Kronen oder Brücken anstelle eines Materials ohne Edelmetall.

Selbst wenn jemand sich genau an die Regelversorgung hält, muss er 35 bis 50 Prozent der Kosten aus eigener Tasche bezahlen - je nachdem, wie regelmäßig er in den zurückliegenden zehn Jahren beim Zahnarzt war. Für eine Brücke über einen fehlenden Zahn zahlt er zwischen 200 und 300 Euro. Wer in die gleiche Zahnlücke ein Implantat einsetzen lässt, trägt unter Umständen mehr als 2000 Euro selbst.

Rechtzeitig versichern

Wer eine Zahnzusatzpolice will, sollte sie möglichst abschließen, bevor die erste Großbaustelle anfällt. Für Behandlungen, die der Zahnarzt bereits vor Abschluss des Vertrags begonnen hat, muss die Versicherung später nicht zahlen. Das gilt auch für alle Behandlungen, die er zwar noch nicht begonnen, aber bereits empfohlen hat.

Die Tabelle zeigt Tarife nach Art der Lebensversicherung. Dabei hängt der Beitrag vom Alter des Kunden bei Vertragsschluss ab. Spätere Erhöhungen sind mit Zustimmung eines Treuhänders erlaubt. Die Versicherer dürfen die Verträge nicht kündigen.

(Foto: Grafik: Finanztest)Auch für Zahnersatz, der bereits in den ersten acht Monaten nach Vertragsschluss nötig wird, kommt der Versicherer nicht auf. Erst nach Ablauf dieser Wartezeit hat der Kunde Anspruch auf die vertraglichen Leistungen. Oft sind diese außerdem in den ersten drei bis sechs Jahren auf bestimmte Höchstsummen begrenzt.

Schummeln wird bestraft

Zahnprobleme im Versicherungsantrag zu verschweigen oder zu verharmlosen, ist der falsche Weg. Die Versicherungsgesellschaft hat das Recht, beim Zahnarzt nachzuforschen.

Kommt heraus, dass ein Kunde absichtlich falsche Angaben gemacht hat, darf der Versicherer vom Vertrag zurücktreten oder diesen sogar anfechten. Dann muss der Kunde unter Umständen bereits erhaltene Leistungen wieder zurückzahlen.

Zwei Arten von Angeboten

Die Beiträge in Zahnzusatztarifen können nach Art der Lebensversicherung oder nach Art der Schadenversicherung kalkuliert sein. Die Leistungen hängen nicht von der Kalkulation ab. Diese wirkt sich jedoch auf die Entwicklung der Beiträge aus: Tarife nach Art der Schadenversicherung haben bereits eingebaute Beitragsstufen, wenn der Kunde ein bestimmtes Alter erreicht.

In beiden Vertragstypen können die Versicherer den Beitrag nachträglich anheben. Der Beitrag für Tarife nach Art der Lebensversicherung muss sogar erhöht werden, wenn ein Treuhänder feststellt, dass die tatsächlichen Ausgaben dauerhaft höher sind, als der Versicherer kalkuliert hatte. So geschehen für Kunden im Tarif ZG der Barmenia Krankenversicherung. Dessen Beiträge waren zu Jahresbeginn stark gestiegen. Die Barmenia bietet Neukunden den Tarif inzwischen nicht mehr an.

Bei steigenden Beiträgen nicht gleich wechseln

Ärgern sich Kunden über Beitragserhöhungen, sollten sie nicht einfach kündigen. Manchmal können sie in einen günstigeren Tarif desselben Versicherers wechseln. Häufig erkennt dieser die bereits im alten Vertrag absolvierten Wartezeiten an und auch mittlerweile hinzugekommene Zahnerkrankungen bringen keine Nachteile mit sich.

Die Barmenia bietet ihren Kunden an, in den neuen Tarif ZGPlus zu wechseln. Er ist günstiger als der ZG und bietet gleich gute Leistungen für Zahnersatz. Der einzige Nachteil ist die neue Leistungsbegrenzung in den ersten fünf Vertragsjahren.

Die Finanztest-Tipps zeigen, worauf beim Abschluss einer Zahnzusatzversicherung geachtet werden muss.