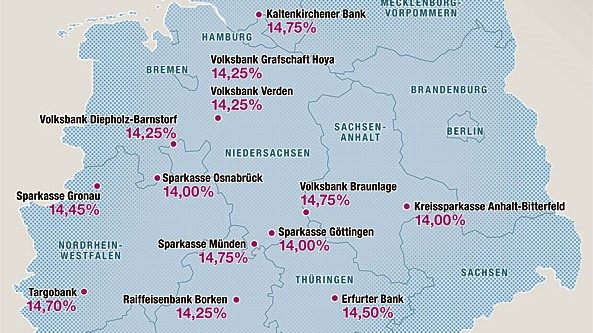

Gabriele Schuster hat mit 14,75 Prozent überhaupt kein Problem. "Natürlich ist das mehr als bei anderen Instituten", sagt die Marketingchefin der Mündener Sparkasse. "Aber wir vertreten das mit gutem Gewissen." Bei 14,75 Prozent liegt der Dispozins der Sparkasse aus dem Landkreis Göttingen. Soviel muss also zahlen, wer dort sein Girokonto überzieht. Damit zählt das kleine Geldhaus zu den drei Instituten in Deutschland, die ihre Kunden beim Dispokredit am kräftigsten zur Kasse bitten.

Banken, die einen Dispozins von 14 Prozent und mehr verlangen.

(Foto: SZ-Graphik; Ilona Burgarth)Zusammengetragen hat das die Stiftung Warentest. Sie hat bei mehr als 1600 Banken die Dispozinsen abgefragt. Ergebnis: "Das durchschnittliche Zinsniveau ist noch immer zu hoch", sagt Warentesterin Kerstin Backofen. Im Schnitt verlangen die Banken 12,4 Prozent fürs Kontoüberziehen. Verglichen mit dem, was die Geldhäuser zahlen müssen, wenn sie sich selbst bei anderen Banken etwas leihen, ist das jedoch ein Klacks: Das kostet sie nicht einmal zwei Prozent.

Nach wie vor seien die Dispozinsen auf einem "völlig abgehobenen Niveau", meint daher auch Christina Buchmüller, Finanzexpertin beim Bundesverband der Verbraucherzentralen (VZBV). Schon lange prangern Verbraucherschützer die Riesenlücke an, die zwischen dem klafft, was die Banken für Dispokredite einnehmen und dem, was sie selbst für geliehenes Geld hinlegen. Auseinandergegangen ist diese Schere in der Finanzkrise. Seitdem, so Backofen, "sind die Dispozinsen eine richtig gute Einnahmequelle der Banken".

Die Spitzenplätze beim Überziehungszins nehmen oft kleine Volks- und Raiffeisenbanken oder Sparkassen ein. Sie machen sich offenbar zunutze, dass es auf dem Land für die Kunden schwer ist, die Bank zu wechseln. "Die Konkurrenz ist gering", meint Warentesterin Backofen. Aber auch Großbanken langen mitunter kräftig hin: So verlangt die Targobank 14,7 Prozent. Die Postbank will 13,47, die Deutsche Bank 13,25 Prozent. Und auch die Commerzbank kassiert mit 13,24 Prozent überdurchschnittlich viel.

Gerechtfertigt werden die hohen Zinsen von den Banken oft damit, dass der Dispokredit nur kurzfristig in Anspruch genommen wird. "Da geht es meist nur um einzelne Tage, an denen das Konto überzogen wird", meint Gabriele Schuster. Letztlich mache das wenige Cent aus. "Das sind Peanuts", meint die Marketingfrau. Im übrigen suche ihre Sparkasse stets das Gespräch mit Kunden, die öfter im Minus landeten. Da gehe es dann um die Frage, ob ein Privatkundenkredit nicht sinnvoller wäre. "Der ist deutlich günstiger", sagt Schuster.

Zu einem Ratenkredit wechseln

Schön wäre es, wenn es so ein Verhalten tatsächlich flächendeckend gäbe", meint Verbraucherschützerin Buchmüller. Ihr Verband hat jetzt bei einer Umfrage unter Experten in Schuldnerberatungsstellen genau das Gegenteil festgestellt. Demnach haben gerade jene Bankkunden, die ihr Konto oft überziehen, kaum eine Chance, vom teureren Dispo- in einen günstigeren Ratenkredit zu wechseln: Sieben von zehn Wechselwünschen werden von den Banken abgelehnt oder gar nicht erst beantwortet.

Die Folgen sind für die Betroffenen fatal. So überziehen mehr als 90 Prozent der Klienten in Schuldnerberatungsstellen ihr Girokonto länger als zwölf Monate. Viele sind mit 3000 Euro und mehr im Minus. "Dispozinsen von zwölf Prozent und mehr machen es gerade solchen Leuten schwer, ihr Konto auszugleichen", meint Expertin Buchmüller. Hinzu kommt: Selbst, wenn die Banken einmal zur Umschuldung bereit sind, verkaufen sie den Kunden zusätzlich zum Ratenkredit noch teure Versicherungen. Am Ende stünden die Kunden dann noch schlechter da als vorher, meint Buchmüller.

Zinsen für Überziehungskredite senken

Die Verbraucherschützer fordern deshalb nicht nur eine gesetzliche Pflicht für die Banken, Dauerüberziehern eine Umschuldung von Dispokrediten in zinsgünstigere Ratenkredite anzubieten. Die Dispozinsen sollten auch nach oben gedeckelt werden. "Das ist nötig, weil der Markt offenkundig nicht funktioniert", meint Expertin Buchmüller. Als Obergrenze schlägt der VZBV den im Bürgerlichen Gesetzbuch festgelegten gesetzlichen Basiszins plus fünf Prozentpunkte vor.

Der Basiszins liegt derzeit bei knapp 0,4 Prozent; der maximale Dispozins läge also bei 5,4 Prozent. Das Geschäft mit den Überziehungskrediten würde bei diesem Zinssatz deutlich schrumpfen. Denn auch wenn für Sparkassen-Frau Schuster die Dispozins-Erträge ihrer Bank nur "Peanuts" sein mögen - insgesamt läppert sich das Aufkommen: Jeder Prozentpunkt, den Dispokredite günstiger werden, erspart den Kunden laut VZBV rund 400 Millionen Euro im Jahr.