Schon wieder ist von einer Blase die Rede. Nein, nicht am Immobilienmarkt, sondern am Rentenmarkt. Zur Jahreswende gab es Rezessionszeichen rund um den Erdball, Aktionäre erlebten Kurseinbrüche wie selten und die Notenbanken senkten die Zinsen nahezu auf null Prozent. Nur eines war gefragt: Sicherheit.

Die Industriestaaten nehmen in der Wirtschaftskrise massiv Schulden auf, immer mehr Anleihen kommen auf den Markt. Doch die Zinsen sinken auf ein historisches Tief.

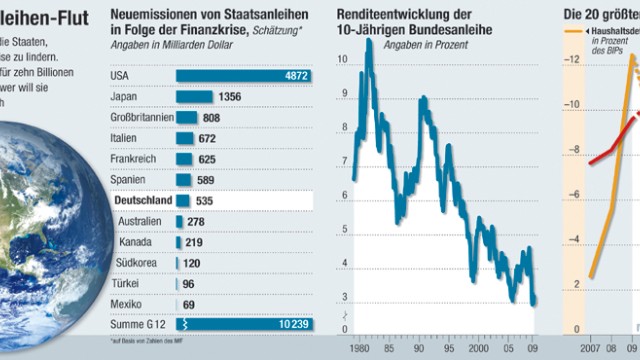

(Foto: Grafik: SZ)Die schien allein der Staat zu bieten. Verunsicherte Anleger kauften deshalb im großen Stil Staatsanleihen und trieben so die Renditen auf die niedrigsten Niveaus seit dem Zweiten Weltkrieg. Zehnjährige Bundesanleihen brachten nicht einmal mehr drei Prozent Rendite. In Amerika fiel die Rendite von dreimonatigen Schatzwechseln sogar auf null, und für 30-jährige US-Staatsanleihen gab es nur 2,8 Prozent.

Anleiheexperten warnen seither, dass sich am Markt für Staatspapiere eine Kursblase gebildet habe, die demnächst zu platzen drohe. Das niedrige Renditeniveau werde nicht von Dauer sein. Mohamed El-Erian, Chef der Allianz-Tochter Pimco, die für Anlagen von 540 Milliarden Euro verantwortlich ist, empfahl Anlegern Ende 2008: "Verkauft US-Staatsanleihen! Sie sind sehr, sehr teuer." Mit anderen Worten: Sie können nur billiger werden.

Talfahrt an den Rentenmärkten

Zwar bekommen Käufer von Anleihen am Ende der Laufzeit in der Regel ihren Einsatz zurück. Zwischenzeitlich können die Kurse aber tief fallen. Und wer Anleihen bis zur Fälligkeit hält, muss darauf gefasst sein, dass die Kaufkraft des Geldes bis dahin schmilzt. Dass Anleger mit den vermeintlich sicheren Anleihen auch Verluste erleiden können, ist vielleicht nicht allen klar.

Seit die Hoffnung wächst, dass die Wirtschaft das Schlimmste hinter sich hat und die staatlichen Hilfsprogramme ihre Wirkung entfalten, geht es an den Aktienmärkten aufwärts und an den Rentenmärkten bergab. 30-jährige US-Staatsanleihen rentieren nicht mehr nur mit 2,8, sondern mit 4,3 Prozent. Und zehnjährige Papiere des Bundes locken immerhin mit 3,5 Prozent. Die Käufer von Staatsanleihen fordern eine höhere Verzinsung, denn die Regierungen verschulden sich weltweit in beängstigendem Maße, um ihre Rettungsprogramme für Banken, Industrie und Konjunktur zu stemmen.

Olivier Blanchard, Chefökonom des Internationalen Währungsfonds (IWF), erwartet deshalb, dass sich die Haushaltsdefizite der 20 größten Industrienationen von gut zwei Prozent der Wirtschaftsleistung im Jahr 2007 auf mehr als zwölf Prozent bis zum Jahresende erhöhen. Die Staatsschulden nähmen kräftig zu - von knapp 80 Prozent des Bruttoinlandsprodukts (BIP) im Jahr 2007 auf mehr als 110 Prozent im Jahr 2014. In einzelnen Ländern sieht es noch dramatischer aus: So schätzt die Ratingagentur Standard & Poor's, dass sich in Großbritannien die Staatsschulden von derzeit 53 Prozent des BIP auf nahezu 100 Prozent im Jahr 2013 verdoppeln.

Bestnote in Gefahr

Der britische Finanzminister Alister Darling hat bereits angekündigt, dass das diesjährige Haushaltsdefizit wegen der Kosten für die Bankenrettung auf 12,4 Prozent der Wirtschaftsleistung klettern werde. Die Ratingagenturen sind deswegen nervös. Und die Anleger fragen sich, wie viel Schulden die Staaten sich überhaupt leisten können, bevor sie gänzlich in Misskredit geraten und ihre Bonität angezweifelt wird. Wie lange können beispielsweise die USA und Großbritannien noch ihre Bestnote "AAA" verteidigen? Schlechtere Noten würden mit weiteren Kursabschlägen für Staatsanleihen bestraft - und mit schwächeren Wechselkursen.

Der IWF geht davon aus, dass die Bankenkrise in den zwölf größten Industrieländern Kosten in Höhe von 27 Prozent des BIP verursacht. Legt man die Wirtschaftsleistung des Jahres 2008 zugrunde, entspräche dies 10.239 Milliarden Dollar zusätzlicher Staatsschulden - Geld, das am Rentenmarkt beschafft werden müsste. Zur Not kaufen die Staaten die Papiere selbst. Nahezu alle wichtigen Notenbanken betreiben mittlerweile eine Politik der "quantitativen Lockerung", die helfen soll, durch Anleihenkäufe die Zinsen niedrig zu halten, obwohl der Markt höhere Risikoprämien für die vielen neuen Staatsschulden fordert: Die Notenbanken drucken Geld, um den ersehnten Aufschwung nicht zu gefährden.

Verhältnisse wie in Japan

Behält der Nobelpreisträger Milton Friedman mit seiner Aussage Recht, Inflation sei immer ein monetäres Problem, dann drohen am Ende allerdings steigende Preise - und deutlich höhere Renditen für Staatsanleihen, also Kursverluste. Springt beispielsweise die Rendite zehnjähriger Bundesanleihen von derzeit 3,5 auf fünf Prozent, brechen die Kurse um 9,2 Prozent ein.

Noch ist aber nicht ausgemacht, dass es so kommt. Noch kämpfen Politiker und Notenbanker gegen die Gefahr einer Deflation. Gelingt die Rettung, könnte die Zeit sinkender Preise bald schon in eine lange Phase wachsender Teuerungsraten umschlagen. Missglücken aber alle Hilfsmaßnahmen, dann drohen den westlichen Industrienationen japanische Verhältnisse: keine Inflation, keine Zinsen, kein Wachstum. Dann wären Staatsanleihen Trumpf und 3,5 Prozent Rendite unwiderstehlich.