Es gehört zu den irritierenden Randerscheinungen der Finanzkrise, dass sich die Bürger an immer neue schauerliche Begriffe gewöhnen müssen. Konditionalität ist so ein Unwort, Finanzstabilisierungsfazilität ein noch schlimmeres. Ganz oben auf der Gruselliste jedoch steht zumindest bei den Deutschen der Begriff Euro-Bonds.

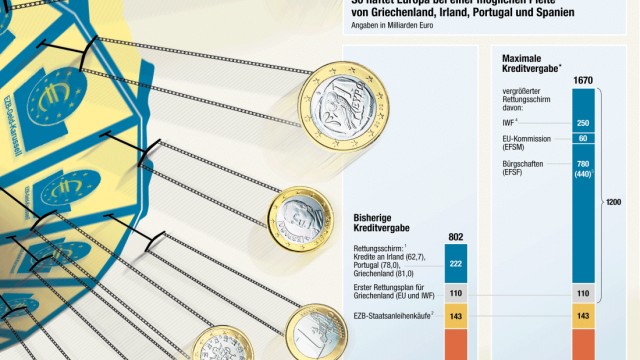

Wie Europa bei einer möglichen Pleite von Griechenland, Irland, Portugal und Spanien haftet.

Das ist insofern erstaunlich, als viele Politiker gar nicht so genau wissen, was sich hinter dem Anglizismus verbirgt und warum es so tragisch wäre, wenn die Euro-Länder gemeinsam Staatsanleihen auflegten. Das zeigt sich schon daran, dass mancher, der ein flottes Wort im Mund führt, aus dem Bond sprachlich gesehen einen Bon nach dem Vorbild des Kassenbons macht. Richtiger wäre es, wenn man Orientierung braucht, James Bond zu Rate zu ziehen, der sich selbst in aussichtsloser Lage stets zu helfen weiß.

Kaum hörbares "derzeit"

Die Bundesregierung hat mehrfach klargestellt, dass sie keine Euro-Bonds will, wobei im Nebensatz oft ein kaum hörbares "derzeit" hinterhergeschoben wird. Dennoch kommt ihr die beinahe hysterische Debatte im Land gelegen, verschleiert sie doch den Blick darauf, dass bei der Jahrestagung von Internationalem Währungsfonds (IWF) und Weltbank an diesem Wochenende in Washington hinter den Kulissen eine andere Neuerung diskutiert wird, deren Sprengkraft die einer europäischen Gemeinschaftsanleihe weit übersteigt: Um die Debatte darüber, ob der Euro-Rettungsschirm EFSF mit 440 Milliarden Euro ausreichend ausgestattet ist oder nicht, ein für allemal zu beenden, denken die Euro-Länder darüber nach, dem Fonds eine unlimitierte Kreditlinie bei der Europäischen Zentralbank (EZB) einzuräumen.

Der EFSF könnte also künftig Anleihen kriselnder Euro-Staaten aufkaufen, sie bei der EZB hinterlegen und dafür weitere Darlehen der Notenbank erhalten. Dieses Geld stünde für neue Bond-Käufe zur Verfügung - ein gigantisches Karussell käme in Gang. Am Ende hätten die Euro-Länder faktisch unbegrenzt Zugriff auf Zentralbankgeld. Die EZB müsste immer dann die Notenpresse anwerfen, wenn eine Regierung mit dem Geld nicht auskäme - mit womöglich verheerenden Folgen für die Entwicklung der Verbraucherpreise. Auch wären sämtliche Anreize für den Staat, sorgsam zu wirtschaften, perdu.

Hintergrund der Debatte ist ein ernstzunehmendes Problem. Einen erheblichen Teil der 440 Milliarden Euro hat der EFSF nämlich bereits für die Rettung Griechenlands, Irlands und Portugals zugesagt. Kämen noch weitere Länder hinzu, wäre das Geld rasch aufgebraucht. Das gilt umso mehr, als der Fonds zugleich neue Aufgaben erhält: Er soll demnächst auch vorbeugend Kredite an Staaten geben können, deren finanzielle Lage eigentlich in Ordnung ist, die aber Gefahr laufen, von einem Pleitekandidaten angesteckt zu werden. Zudem kann der EFSF die Banken in der Euro-Zone finanziell stützen und Anleihen solcher Staaten auf den Kapitalmärkten kaufen, die besonders hohe Zinsen zahlen müssen.

Die 440 Milliarden Euro werden also womöglich rasch aufgebraucht sein - ein Gedanke, der an den Finanzmärkten die Furcht befeuert. Vor allem US-Finanzminister Timothy Geithner verlangt deshalb von seinen EU-Kollegen, die Debatte über die Höhe der EFSF-Mittel zu beenden. Nur wenn klar sei, dass der Fonds unbegrenzt hafte, so sein Argument, werde sich die Furcht der Anleger legen.

Geithners Hauptgegenspieler ist dabei nicht etwa sein Berliner Amtskollege Wolfgang Schäuble, der die Idee dem Vernehmen nach nicht gänzlich ablehnt, sondern ein anderer Deutscher: Jens Weidmann, Präsident der Bundesbank. Er hat in den vergangenen Tagen mehrfach darauf hingewiesen, dass er eine EZB-Kreditlinie für den EFSF für völlig inakzeptabel hält - ist damit aber nicht durchgedrungen.

Trägt die EZB am Ende alle Risiken?

Bisher, so Weidmann, nehme der Rettungsfonds, das Geld, das er an Krisenländer weiter verleihe, am Kapitalmarkt auf. Wenn diese Summe nun erhöht werden solle, "dann heißt das, dass irgendjemand anderes die Risiken dafür tragen muss". Er habe die große Sorge, dass dieser Unbekannte die EZB sei, so der Bundesbankchef. Wenn die Notenbank aber einer Institution Geld leihe, deren einziger Zweck es sei, Regierungen zu finanzieren, dann sei das nichts anderes, als die Notenpresse anzuwerfen. Weidmann: "Das halte ich für einen sehr gefährlichen Weg."

Geithner hat seinen EU-Kollegen eine zweite Möglichkeit vorgeschlagen, mit der sich das Volumen des EFSF deutlich erhöhen ließe, ohne dass der Fonds selbst sein Kapital aufstocken müsste. Letzteres ist wichtig, weil eine neuerliche Erhöhung des Kapitals in manch nationalem Parlament, dem Deutschen Bundestag etwa, nicht durchsetzbar wäre und zudem an der Top-Bonitätsbewertung der verbliebenen Zahlerländer rütteln würde. Orientieren will sich Geithner am sogenannten TALF-Programm. Dies hatten das US-Finanzministerium und die Notenbank (Fed) in der Finanzkrise aufgelegt, die Fed verlieh darüber gegen verbriefte Kredite Geld. Das Programm hatte ein Volumen von bis zu 200 Milliarden Dollar, von denen das Finanzministerium 20 Milliarden garantierte. Für den Rest stand die Fed gerade. Auf ähnlichem Wege, so Geithner, ließe sich das Volumen des EFSF verzehnfachen.

Weidmann und seine Mitstreiter in der EZB lehnen auch diese Variante als versteckte Staatsfinanzierung durch die Notenbank ab. Ob sie sich durchsetzen werden, ist jedoch fraglich, die Zahl ihrer Widersacher wächst. EU-Finanzkommissar Olli Rehn sagte vor Beginn des IWF-Treffens, es sei "sehr wichtig, Möglichkeiten zu erörtern, wie die Mittel des EFSF mit Hilfe eines Hebels erhöht werden können". Ein führender europäischer Notenbanker sieht bereits schwarz: "Wenn sich die Euro-Staaten demnächst ihr Geld bei der Notenbank abholen können, dann ist dies das Gegenteil dessen, woran zumindest die Deutschen 60 Jahre lang geglaubt haben."