Da erbt jemand 50.000 Euro. Vielleicht sogar 100.000 Euro oder noch mehr. Ausgeben will er das Geld jedoch nicht, sondern es 20 Jahre lang gut und sicher anlegen, um in den darauf folgenden zwei Jahrzehnten seine gesetzliche Rente aufzubessern.

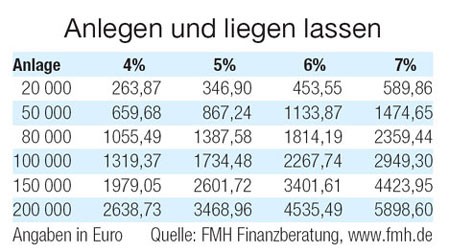

Wer jetzt 100.000 Euro 20 Jahre lang zu vier Prozent im Jahr anlegt, kann in den darauf folgenden 20 Jahren (jährliche Verzinsung von vier Prozent) jeden Monat rund 1.320 Euro private Rente erreichen. Am Ende ist das Kapital allerdings aufgezehrt.

(Foto: Grafik: SZ)Und das kann sehr gut funktionieren. Sogar mit Staatsanleihen, obwohl diese langfristig - so belegen es die bisher gemachten Erfahrungen der vergangenen Jahrzehnte - im Gegensatz zu Aktien kaum berauschende Renditen erreichen.

Darauf aber kommt es letztlich auch nicht so sehr an. Denn bei solchen strategischen Überlegungen sollte natürlich an erster Stelle die Sicherheit des Investments stehen.

Den Rest erledigt dann der Zinseszinseffekt, auf dessen Grundlage die regelmäßigen Erträge wieder neu angelegt werden und somit auf diese Weise ihrerseits Geld verdienen können.

Der Zinseszins und sein größter Charme

Gerade mit dem Zinseszins ist es so eine Sache. Denn zweifellos entwickelt er seinen größten Charme, "sobald die jährlichen Erträge, die dann wieder neu angelegt werden, möglichst hoch sind", sagt Max Herbst, Chef der Frankfurter Finanzberatung FMH.

Vor diesem Hintergrund kämen also vor allem Aktien und Aktienfonds, die historisch gesehen über Jahre und Jahrzehnte die höchsten Erträge erreicht haben, als ideale Investments von höheren geerbten Beträgen in Betracht. Allerdings sind börsennotierte Unternehmensbeteiligungen deutlich schwankungsanfälliger als Festzinsanlagen.

"Es wäre fatal, würde das über zwei Jahrzehnte angesparte Vermögen am Ende wegen eines Börsen-Crashs erheblich an Wert verlieren", warnt Herbst. Deshalb kommt es darauf an, dass der heutige Anleger und spätere Privat-Rentier kühl kalkuliert, also seine Ziele und Möglichkeiten genau definiert.

Sicherheit mit einer langfristig akzeptablen Rendite ist demnach wichtiger als es überdurchschnittliche Ertragschancen sind, die zum Ausgleich mit einem deutlich höheren Risiko erkauft werden müssen.

Beispiel für eine wetterfeste Kalkulation

Beispiel für eine wetterfeste Kalkulation: Wer in diesen Tagen angenommen 50.000 Euro erbt oder geschenkt bekommt und dieses Geld 20 Jahre lang zu einem Zins von realistischen vier Prozent investiert, kann dann - also in den darauf folgenden zwei Jahrzehnten - aus dem angesparten Vermögen etwa 660 Euro Monatsrente ziehen.

Am Ende ist das Kapital allerdings bis auf den letzten Cent aufgezehrt. Was vielleicht eigene Kinder und Enkel stört, die auf eine üppige Erbschaft gehofft hatten. Wobei das eine etwas anderes auch nicht ausschließt.

Denn wer jetzt 50.000 Euro investieren kann, hat oft auch noch einiges für die nachfolgende Generation in der Hinterhand. Falls nicht, kann er sein späteres Vermögen auch ohne Kapitalverzehr nutzen. Dann werden für die private Rente eben nur die regelmäßigen Erträge eingesetzt.