Nicht wenige Sparer haben Respekt vor Aktien, um nicht zu sagen: Angst. Zweimal schon kollabierten die Kurse in diesem Jahrzehnt. Da gehen viele Anleger auf Nummer sicher und deponieren ihre Ersparnisse auf einem Tagesgeldkonto, mit Merkel-Garantie. Investmentfonds werden dagegen verkauft, weil auch Profis der Krise nicht gewachsen waren.

Ein Weihnachtsstollen mit Rosinen: Für Anleger geht es jetzt darum, die solidesten Aktien zu finden - Rosinenpicken sozusagen.

(Foto: Foto: istock)Und doch könnte es ein Fehler sein, sich auf Dauer von der wankelmütigen Börse fernzuhalten. Denn Aktien sind nicht nur ein Stück Zockerpapier, sondern eben auch eine unternehmerische Beteiligung. "Der Aktionär partizipiert am Produktivkapital. Gute Unternehmen schaffen echte Werte, wachsen und schütten regelmäßig Dividenden aus", sagt Winfried Walter, Vermögensverwalter bei Albrech & Cie und Fondsmanager des "Optiselect". Das mache Aktien zu einem unentbehrlichen Bestandteil der Vermögensbildung.

Vier Gründe zu kaufen

Wer langfristig orientiert sei, sollte die niedrigen Kurse nutzen. "Wir wissen nicht, wo unten ist", gibt Walter zu. "Es gibt aber gute Gründe, Aktien zu kaufen - wir tun es." Das Team von Flossbach & von Storch tut es auch. Gerald Kichler, der für die Vermögensverwaltung den Fonds "FvS Aktien Global" managt, sagt: "Wir wissen nicht, wo die Kurse in drei Monaten stehen. Gutes Timing ist Glückssache. Deshalb investieren wir normalerweise in drei Schritten, so dass wir den Einstiegskurs verbilligen können, wenn die Kurse weiter fallen." Der erste Schritt ist inzwischen getan.

Was sind die Gründe dafür, sich jetzt an den Aktienmarkt zu wagen? Erstens sind die Kurse von Dax und Euro Stoxx 50, dem deutschen und dem europäischen Leitindex, seit dem jüngsten Hoch um rund 50 Prozent eingebrochen. "Da sind einige Katastrophenszenarien schon drin", sagt Kichler. "Wenn es in Zukunft nicht gerade Depression oder Hyperinflation gibt, sollten Aktien auf Sicht von fünf Jahren zwischen sieben und zwölf Prozent Ertrag bringen." Die Anleger haben die Witterung schon aufgenommen. Seit Anfang März steigen die Kurse, obwohl noch keiner weiß, wie stark die Wirtschaft beschädigt ist. Offenkundig hoffen die Käufer, dass die Billionen Dollar für Konjunkturprogramme, Bankenrettung und Liquiditätsspritzen den freien Fall der Weltwirtschaft in den nächsten Monaten zum Stillstand bringen.

Interessante Bewertungen

Was folgen könnte, wäre eher ein Verharren des Wachstums auf niedrigem Niveau als der Beginn eines neuen, kräftigen Aufschwungs - immerhin. Bekanntlich nehmen die Aktienmärkte die Konjunkturentwicklung vorweg. Im Sommer 2008 waren die Kurse bereits seit neun Monaten auf Talfahrt, bevor die ersten Zeichen einer Abkühlung der Wirtschaft erkennbar waren. Als die Rezession im Spätherbst dann zur Gewissheit wurde, hatten sich die Kurse schon halbiert.

Zweitens sind viele Unternehmen an der Börse inzwischen wieder interessant bewertet, sofern Anleger nicht von Katastrophenszenarien ausgehen. Der Markt unterstellt, dass die Konzerne in den kommenden zwei, drei Jahren keine Gewinne machen. Am Tiefpunkt der Kurse im März waren Börsen- und Buchwert der europäischen Unternehmen gleich groß, selbst wenn man Finanztitel außen vor lässt. Die Anleger waren nur bereit, so viel für die Firmen zu zahlen, wie sie erlösen können, wenn sie die Firmen zerschlagen, ihre Fabriken, Grundstücke und Maschinen verkaufen. Der Wert von Marken und Patenten wird dabei nicht berücksichtigt.

Ein Verhältnis von eins zu eins sagt: Anleger billigen den Firmen in Zukunft keinerlei Erträge zu. Normalerweise liegt der Börsen- über dem Buchwert, weil Anleger erwarten, dass ein Konzern in Zukunft Gewinne macht. Fondsmanager Walter bestreitet gar nicht, dass die europäischen Konzerne 2009 und 2010 große Mühe haben werden, Gewinne zu erzielen. "Aber noch mehr Jahre ohne Profit? Das glaube ich nicht." Auch die hohen Dividendenrenditen von Unternehmen mit relativ sicherer Ausschüttung sprechen für Aktien.

Im zweiten Teil: Warum Anlageprofis raten, in Sachwerte zu investieren - und welche Chancen Value-Fonds bieten.

In Sachwerte investieren

Drittens raten viele Anlageprofis, in Sachwerte zu investieren. Natürlich kommt die Inflation nicht sofort, aber wenn die Konjunktur anspringt und die Banken den Mut haben, Kredite zu vergeben, könnten auch die Teuerungsraten anziehen. In Amerika wird zum ersten Mal seit 80 Jahren im großen Stil Geld gedruckt. Wenn die Notenbanken das Geld im Aufschwung nicht schnell wieder einsammeln, drohen hohe, sogar zweistellige Inflationsraten. Neben Gold und Immobilien sind Aktien die einzigen Anlagen, die bei hoher Inflation zumindest den Erhalt des Vermögens ermöglichen können.

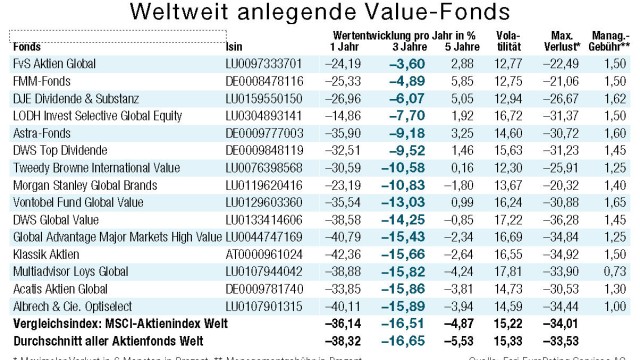

Weltweit anlegende Value-Fonds und ihre Wertentwicklung sehen Sie in dieser Grafik.

(Foto: Grafik: SZ)Viertens schließlich erreichte der Pessimismus der Investoren zuletzt neue Rekordwerte. Fast jeder Profi erwartet noch einen großen Kursrutsch. Die Furcht vor dem Ausverkauf hängt wie ein Damoklesschwert über dem Markt. "Das ist ein gutes Zeichen", glaubt Walter. Die Aktienquoten großer Investoren sind deshalb auf neue Tiefstände gesunken: Deutsche Versicherungen halten derzeit nur noch vier Prozent ihrer Anlagen in Aktien.

Unter die Räder gekommen sind nicht nur Papiere von Banken, Versicherungen und anderen Firmen, hinter deren Zukunft ein großes Fragezeichen steht. Gelitten haben auch die Kurse guter, aussichtsreicher Firmen, die aller Voraussicht nach auch eine schwere Wirtschaftskrise überdauern werden. Nach solchen Substanzwerten halten sogenannte Value-Investoren Ausschau (siehe Grafik). Doch wie erkennen Anleger erstklassige Firmen? Kichler, der in der Auswertung des Analysehauses Feri den besten Fonds steuert, hat sein eigenes Rezept. Freilich schützt auch das nicht vor zweistelligen Verlusten.

Der Analyst untersucht regelmäßig den "Enterprise Value" von rund 600 Titeln weltweit; das ist vereinfacht der Wert des schuldenfreien Unternehmens. Er errechnet sich aus der Marktkapitalisierung plus Schulden minus Nettokasse. Der Cashbestand wird abgezogen, weil ein Käufer des Unternehmens sofort darüber verfügen könnte. Die Schulden werden hinzuaddiert, weil er diese sofort übernehmen muss. Microsoft etwa hat einen Unternehmenswert von 150 Milliarden Dollar und erzielt gut 15 Milliarden Dollar "Free Cash Flow" im Jahr. Das ist der Nettogewinn aus dem normalen Geschäft plus Abschreibungen minus Sachinvestitionen. Mithin bringt der Software-Konzern eine Free-Cash-Flow-Rendite von zehn Prozent bezogen auf den Unternehmenswert. Das ist eine Zahl, die das Herz eines konservativen Investors höher schlagen lässt.

In der Panik wird es billig

"Wir investieren in Unternehmen, die wenigstens sechs bis sieben Prozent Rendite bringen", erklärt Kichler. "Schließlich sollen Aktien eine Risikoprämie im Vergleich zu Bundesanleihen bieten, die derzeit mit rund drei Prozent rentieren." Der Ansatz von Kichler sorgt dafür, dass hoch verschuldete Unternehmen schlecht wegkommen und Firmen mit hoher Liquidität besser dastehen. Das zahlt sich gerade in der Finanzkrise aus. Hinter alldem steht die Überzeugung, dass auf lange Sicht der nachhaltige Gewinn eines Unternehmens seinen Aktienkurs bestimmt.

Packt Anleger die Panik, werden auch solide Firmen wie Microsoft, SAP oder BASF erstaunlich billig an der Börse. Dann greifen die Value-Investoren zu. Das heißt aber nicht, dass die Kurse nicht noch tiefer rutschen können. Leider wissen auch Profis immer erst im Rückblick, ob eine Aufwärtsbewegung an der Börse der Beginn eines nachhaltigen Aufschwungs war oder, wie von Oktober bis Dezember letzten Jahres, nur ein kurzfristiges Zwischenspiel.