Die Staatsschulden Europas halten die Märkte weiter in Atem. An diesem Dienstag wird sich die Behörde zur Verwaltung des Rettungsfonds, EFSF, erstmals am Kapitalmarkt Geld besorgen. Refinanziert werden sollen damit die Kredite an Irland. Gleichzeitig läuft die Diskussion um eine Erweiterung des 440 Milliarden Euro schweren Rettungsfonds auf Hochtouren.

Der Rettungsschirm der Euroländer. Klicken Sie auf die Graphik für eine größere Darstellung.

(Foto: Graphik: SZ / Ilona Burgarth)Zwar wird sind die Mittel längst nicht ausgeschöpft - aber die Zeit drängt dennoch, heißt es in Brüsseler Kommissionskreisen wie auch an den Kapitalmärkten. "Der Rettungsschirm ist von vornherein so gestrickt, dass beim geringsten Einatmen die Knöpfe reißen können", sagt Moritz Kraemer, der für das AAA-Rating des Fonds verantwortliche Analyst bei der Agentur Standard & Poor's (S&P). Politiker wie Bundesfinanzminister Wolfgang Schäuble (CDU) dagegen sehen keinen Grund für eine Erweiterung, solange das Geld reicht.

Für Griechenland, dem ersten und ärgsten Krisenkandidaten Eurolands wird in Brüssel derweil hinter verschlossenen Türen bereits sehr konkret an einer Umschuldung gearbeitet. Dem Plan zufolge soll Griechenland Geld aus dem Rettungsfonds der Europäer erhalten, um eigene Staatsanleihen zu den derzeitigen Tiefstkursen zurückzukaufen, und diese in neue, von der Kommission oder dem EFSF verbürgte, Anleihen umzuwandeln.

Dieses Verfahren würde die Schulden Athens auf einen Schlag um 20 bis 30 Prozent reduzieren. Ein solches Vorgehen ähnelt dem Konzept des ehemaligen US-Finanzminister Nicholas Brady, mit dem vor gut zwanzig Jahren die Schuldenkrise in südamerikanischen Staaten wie Mexiko und Brasilien gelöst wurde. Damals bürgte der Internationale Währungsfonds (IWF) für die neuen Schuldentitel der Länder.

Die Reaktion der Märkte auf den ersten Auftritt der europäischen Schuldenverwalter kann entscheidend sein für die weitere Strategie der Politiker und damit auch für den Ausgang der Schuldenkrise. Die SZ hat daher die wichtigsten Fragen und Antworten zu dem Thema noch einmal zusammengestellt:

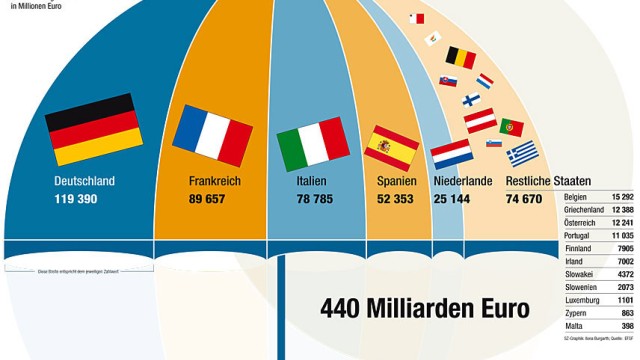

Um welche Summe geht es?

Warum nimmt der EFSF überhaupt Geld auf?

Der Rettungsschirm der Euroländer. Klicken Sie auf die Graphik für eine größere Darstellung.

(Foto: Graphik: SZ / Ilona Burgarth)Die European Financial Stability Fascility (EFSF) ist wie eine leere Sammelbüchse, die erst mit Geld gefüllt werden muss. Sie ist auf 440 Milliarden Euro ausgelegt. Hinzu kommen noch 60 Milliarden Euro von der EU-Kommission und 250 Milliarden Euro des Internationalen Währungsfonds (IWF). Alle Euro-Länder zusammen könnten eine Summe von 440 Milliarden Euro garantieren, wovon ein Fünftel als Sicherheit hinterlegt ist und nicht zur Auszahlung für bedürftige Länder infrage kommt.

Wie sieht die erste Anleihe aus?

Weil Irland 85 Milliarden Euro braucht, sammelt der EFSF an diesem Dienstag erstmals Geld am Kapitalmarkt ein. Die Investoren rechnen mit einem Volumen von fünf Milliarden Euro über eine Laufzeit von fünfeinhalb Jahren. Japan will ein Fünftel der Summe übernehmen, was die Akzeptanz der Anleihe bei Investoren vom Start weg verbessern wird.

Analysten rechnen mit Zinsen 2,9 Prozent. In Kommissionskreisen hofft man, billiger wegzukommen - 2,6 Prozent, kaum mehr als die Kommission selbst bei ihrer letzten Schuldenaufnahme Anfang Januar bezahlt hat.

Wer bringt das EFSF-Papier auf den Markt?

Als Konsortialführer wurden HSBC, Citibank und Société Générale bestimmt. Analysten äußerten sich erstaunt darüber, dass die Deutsche Bank nicht dabei ist, obwohl Deutschland als größter Garantiegeber fungiert. Abgewickelt wird die Anleihe über die deutsche Finanzagentur.

Warum fordert die EU-Kommission eine Aufstockung?

Welches Anleihevolumen wird insgesamt erwartet?

Nur sechs der am Fonds beteiligten 16 Euro-Länder verfügen über die bestmögliche Bonitätsnote am Markt "AAA". Damit der EFSF ebenfalls dieses Rating bekommen konnte, wurde zum einen ein Fünftel der Fondssumme (440 Milliarden Euro) als Sicherheit hinterlegt. 367 Milliarden Euro blieben als grundsätzlich auszahlbare Kredite zur Verfügung.

Weil mit Griechenland und Irland inzwischen zwei der 16 Mitgaranten zu Empfängerländern geworden sind und damit als Garanten ausfallen, reduziert sich die Garantiesumme im Fonds und damit auch das Kreditvolumen auf 350 Milliarden Euro. Da sich die AAA-Garantien aber nur auf 255 Milliarden Euro belaufen, wird der EFSF den Differenzbetrag in liquide AAA-Anleihen investieren, um die volle AAA-Deckung der eigenen Emissionen zu gewährleisten. "Daher belaufen sich die tatsächlich ausleihbaren Mittel auf ungefähr 250 Milliarden Euro", rechnet S&P-Analyst Kraemer vor.

Warum wird eine Aufstockung des Fonds gefordert?

Die Mittel reichen auf jeden Fall für die Rettung kleinerer Euroländer wie Irland und Portugal. Deren voraussichtlicher Kreditbedarf liegt nach Hochrechnungen von Experten bis zum Auslaufen des Rettungsfonds 2013 bei rund 100 Milliarden Euro. Sollte jedoch Spanien Probleme bekommen, würde dies den Rahmen des EFSF sprengen. Gleichzeitig benötige Brüssel extra Geld für Griechenland, wenn die Umschuldung kommt, heißt es in Kreisen, die mit den Planungsdetails dazu vertraut sind.

Bislang wurde das Land aus einem extra Rettungstopf außerhalb des EFSF bedient. Die Forderung von EU-Kommissionspräsident José Manuel Barroso und anderen, den Fonds zügig auszuweiten, kommt also nicht von ungefähr. "Eine Aufstockung des Kreditvolumens des EFSF geht nur über eine Ausweitung von Garantien oder die Hinterlegung zusätzlicher Sicherheiten, zum Beispiel durch Drittstaaten wie China", erklärt Ratingexperte Moritz Kraemer von S&P.