Mitunter überblicken die Informationsverarbeiter schon selbst nicht mehr die raschen Fortschritte ihres Fachgebietes. Da erntet an der einen Stelle noch ungläubiges Gelächter, was andernorts längst Realität ist. Beispiel: die gut sortierte Warteschleife in einem Call-Center.

Eine Musterauskunft der CEG Creditreform Consumer GmbH

Wer glaubt, dass sich eine lange Wartezeit allein am Anrufer-Aufkommen bemisst, irrt. Sie kann auch schlicht auf eine unvorteilhafte Telefonnummer zurückzuführen sein. Denn ob ein Anrufer in der Warteschlange vorn oder hinten lande, entscheide etwa bei einigen großen Mobilfunkgesellschaften der Computer, bestätigt Stefan Neumann, der bei der Firma Avaya-Tenovis für die Call-Center-Technologie zuständig ist.

Kunden, die über die Nummer identifiziert werden könnten und die in der Unternehmensdatenbank als "gut" klassifiziert seien, kämen schneller dran. "Gut" könnten sie sein, weil sie beispielsweise viel telefonierten und dem Unternehmen entsprechend hohe Umsätze einbrächten.

Denkbar ist auch, dass ein Computer anrufende Neukunden automatisch bewertet. Da eine Telefonnummer Rückschlüsse auf den Wohnort des Anrufers ermöglicht, könnten Unternehmen solche Kunden in der Warteschleife nach vorn ziehen, die aus wohlhabenden Gegenden kommen und deshalb als potenziell attraktiv gelten.

Technisch ist das jedenfalls kein Problem, und die erforderlichen Daten gibt es zur Genüge, denn Unternehmen können mittlerweile aus einem gigantischen Informationspool schöpfen: Gesellschaften wie die Schober Information Group bieten bereits bis zu 400 Daten über rund 90 Prozent der deutschen Haushalte an. Hinzu kommen die Datenbestände, die Firmen über ihre eigenen Kunden sammeln.

Verhalten voraussagen

Bei den Klassifizierungen geht es darum, die Konsumenten zu bewerten und ihr künftiges Verhalten vorauszusagen. Um das zu erreichen, werden sie anhand der vorhandenen Daten benotet: Sie bekommen einen mit Hilfe statistischer Verfahren gewonnenen Score (zu deutsch: Auswertung, Note), der eine Zahl sein kann oder auch nur in einem schlichten Urteil wie "gut" oder "schlecht" mündet.

Da Scoring-Verfahren mittlerweile quer durch alle Branchen eingesetzt werden, hat der Durchschnittsbürger nicht nur einen, sondern viele Scores: Eine Bank wird ihn anders einschätzen als ein Telekommunikationsunternehmen oder ein Versandhändler. Ziel der Firmen ist es, sich mit Hilfe dieser persönlichen Noten eine attraktive Klientel zusammenzustellen: Die Banken wollen die Ausfälle im Kreditbereich minimieren, Versandhäuser wollen nicht auf ihren Rechnungen sitzen bleiben, und alle wollen vielversprechende Kundenbeziehungen ausbauen.

Der Kunde selbst wird von den Scoring-Verfahren meist kaum Notiz nehmen, denn oft sind die Hinweise darauf nur vage: Vielleicht drängt ihn ein Geldhaus zum günstigen Ratenkredit, oder er bekommt ungefragt einen Katalog zugesandt. Offensichtlicher wird ihr Einsatz erst dann, wenn ein Telekommunikationskonzern den Vertrag nicht zu den bestehenden Konditionen verlängern möchte, ein Händler plötzlich nur noch gegen Vorkasse versendet oder eine Bank den Kredit verweigert.

Scoring-Verfahren "ermöglichen eine gute Balance zwischen schnellen und relativ zuverlässigen Entscheidungen bei vergleichsweise geringem Bearbeitungsaufwand", lobt Jörg Erlebach, der bei der Eurohypo die Modellierung von Kreditrisiken verantwortet. Das macht sie für Unternehmen außerordentlich attraktiv.

Doch auch Konsumenten können zuweilen von ihnen profitieren, sei es durch schnelle Geschäftsabschlüsse oder günstige Konditionen -- sofern die Unternehmen die verfahrensbedingten Kostenvorteile an ihre Kunden weitergeben. Und im Kreditgeschäft kann es auch mal hilfreich sein, nicht nur der subjektiven Einschätzung eines Bankangestellten zu unterliegen, sondern auch dem Urteil eines Systems, das eine Vielzahl von Daten berücksichtigt.

Umdenken zeichnet sich ab

Schwierig wird es aber, wenn der Score ungünstig ausfällt. Und das muss nicht an unbezahlten Rechnungen liegen -- es kann auch ohne Zutun des Kunden der Fall sein. Denn nicht allein die eingehenden Daten bestimmen das Ergebnis, sondern auch ihre Kombination. Einzelne, unproblematische Daten können -- zusammengefasst -- ein negatives Bild abgeben: Die verheiratete Geschäftsführerin eines Bauunternehmens aus Ostdeutschland könnte es ungerechtfertigt schwer haben, sagt Martin Vogt, der bei der Unternehmensberatung Prof. Schumann GmbH Rating- und Scoring-Systeme entwickelt. Die Statistik würde nahe legen, dass "der Mann bereits eine Baugesellschaft vor die Wand gefahren hat und darum nun die Frau die Geschäfte führt".

Fälle wie diese sind es, die zum Teil massive Kritik an Scoring-Verfahren laut werden ließen. Denn ein schwacher Score macht das Leben schwerer und teurer.

Besonders im Kreditbereich: Willi Schult, Leiter Entscheidungsverfahren Private Kunden bei der Commerzbank, schätzt, dass mehr als die Hälfte der Banken hierzulande ihre Kreditkonditionen bereits in Abhängigkeit von Scorewerten gestalten.

Gläserner Kunde ist erwünscht - Transparenz nicht

Ein Hinweis darauf können Preisangaben wie "effektiver Jahreszins ab 5,5 Prozent" sein. Und bei großen Kreditsummen, wie in der Baufinanzierung, können schon geringe Zinsaufschläge aufgrund eines ungünstigen Scores zu Mehrkosten von einigen tausend Euro führen.

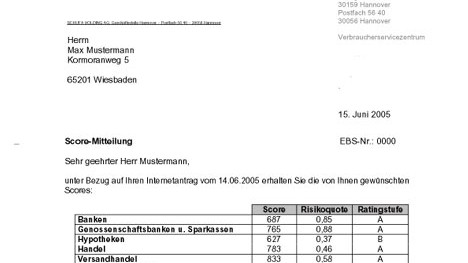

Die Score-Auskunft der Schufa Holding. Der Konsument erfährt die branchenspezifischen Scores, die Unternehmen indes nur den für sie zutreffenden Wert.

Unternehmen könnten der Kritik an den Scoring-Systemen begegnen, indem sie gerade in schwierigen Fällen die Gründe für eine Entscheidung offen legen. Doch ausgerechnet die Firmen, die den gläsernen Kunden haben wollen, verschließen sich häufig den Forderungen nach Transparenz.

In Ansätzen zeichnet sich aber schon ein Umdenken ab -- etwa bei der Schufa Holding. Diese Organisation erstellt nicht nur die etwa von Banken bei der Kreditvergabe eingeholte Schufa-Auskunft, sondern auch fertige Score-Werte über die bei ihr gespeicherten Personen.

Zumindest die dafür verwendeten Daten werden mittlerweile auf Anfrage an die jeweilige Person herausgegeben. Doch die wichtigste Information -- warum ein Score gut oder schlecht ausfällt -- bleibt weiter verborgen.

Immerhin werde aber eine solche Selbstauskunft nicht mehr bestraft, versichert ein Schufa-Sprecher. Vor wenigen Jahren war das noch anders: Wer wissen wollte, was die Schufa über ihn weiß, machte sich verdächtig und wurde herabgestuft.

In den kommenden Jahren wird der Einsatz von Scoring-Verfahren rasant zunehmen. Gerade im Bankenbereich, denn im Jahr 2007 werden die neuen Basel-II-Eigenkapitalrichtlinien eingeführt. Spätestens dann werden die meisten Banken ihre Kreditzinsen "risikoabhängig", also in Anlehnung an den Score gestalten. Und spätestens dann werden Fragen in den Vordergrund rücken, die bislang kaum behandelt werden.

Was ist mit Datenfehlern in den Score-Modellen der Unternehmen? Auf welche Weise können sich Verbraucher informieren, wie sie eingeschätzt werden? Wie lassen sich die Konditionen trotz individualisierter Preise und Zinsen schnell vergleichen? Alles wichtige Fragen, denn es geht um mehr als nur um die Einsortierung in eine Call-Center-Warteschlange.