Die chinesische Wirtschaft verliert an Fahrt, Russland leidet unter dem niedrigen Ölpreis. In Brasiliens verschärften politische Turbulenzen die Rezession. In Südafrika droht nach Ermittlungen gegen Politiker eine Staatskrise. Herrscht in den Schwellenländern das Chaos? Nicht am Aktienmarkt. Die Kurse steigen, und das seit Monaten.

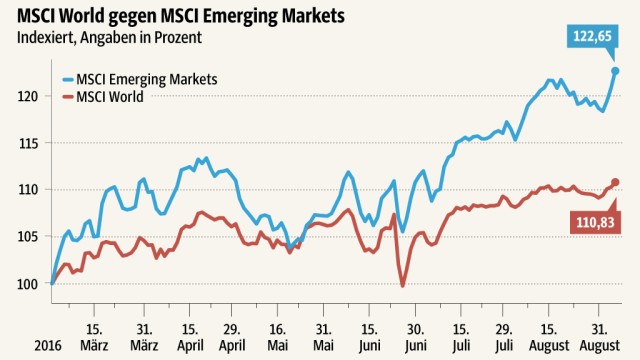

Der RTS-Index, der die wichtigsten russischen Unternehmen abbildet, ist seit Anfang des Jahres um fast 20 Prozent gestiegen, der brasilianische Leitindex Bovespa legte seitdem um sogar 24 Prozent zu. Der Aktienindex MCIS Emerging Markets, der mehr als 800 Firmen aus 23 Schwellenländern abbildet, wuchs seit März um 22 Prozent und damit doppelt so stark wie sein Gegenstück in den Industrieländern. Das hat einen Grund: die Jagd der Anleger nach Rendite.

Die niedrigen Zinsen der europäischen wie auch der US-Notenbank drücken die Gewinne vieler Investoren und privater Anleger. Immer kleiner werden die Renditen auf Anleihen oder Aktien. In einigen Ländern wie Deutschland zahlen die Anleger sogar drauf, wenn sie Staatsanleihen kaufen. Deshalb suchen viele nach einer Möglichkeit, ihr Geld zu akzeptabler Rendite anzulegen. Eine dieser Möglichkeiten: Aktien aus Schwellenländern. Wie eine aktuelle Analyse der Investmentgesellschaft Pimco zeigt, werfen diese noch 5,5 bis 6,5 Prozent Rendite ab.

Trotz der jüngsten Kursgewinne sind Aktien aus Schwellenländern noch immer günstiger als ihre Pendants aus den Industrieländern. Deutlich wird das an dem Verhältnis von Kurs und Gewinn je Aktie (KGV). Diese Relation zeigt an, wie viele Jahre es dauert, bis eine Aktie ihren Wert als Gewinn erwirtschaftet hat. Je kleiner das KGV, desto besser ist das für den Aktienkauf. Bei Schwellenländern liegt der Wert Blackrock zufolge bei durchschnittlich zwölf, während er bei Indizes wie dem amerikanischen S&P 500 bei 24 verweilt. "Das macht es für Investoren attraktiv, in den Markt einzusteigen", sagt Felix Herrmann. Er ist Finanzmarktexperte bei Blackrock, dem weltweit größten Vermögensverwalter, und beschäftigt sich intensiv mit den Aktienmärkten in Schwellenländern.

-

Diese Länder stecken in tiefen wirtschaftlichen Krisen. Ihre Aktienmärkte aber sind in diesem Jahr überaus erfolgreich: Russland,...

Bild: Andrey Rudakov/Bloomberg -

...China,....

Bild: Kevin Frayer/Getty Images -

...Brasilien...

Bild: Mario Tama/Getty Images -

...und Südafrika.

Bild: Schalk van Zuydam/AP

- Wird geladen ...

Investoren ziehen Geld aus Europa ab und investieren es in Aktien aus aufstrebenden Ländern

Verstärkt wird die Kursentwicklung in den aufstrebenden Ländern, weil der europäische Markt unattraktiver geworden ist, wie Ali Masarwah, Experte von Morningstar, einem Finanzanalyseunternehmen aus den USA, erklärt. Die Folgen des Brexit und die Lage der südlichen Länder, die unter hoher Schuldenlast leiden, würde viele Investoren von Europa fernhalten, sagt er. Die Folge sei: Das Kapital fließe von Europa in die Aktienmärkte der Schwellenländer. Diese Entwicklung sieht auch Herrmann von Blackrock. Er beobachtet bereits eine Migration der großen Pension- und Staatsfonds in den Aktienmarkt der Schwellenländer. Das werde weitere Investoren anziehen. "Es ist ein sich selbst verstärkender Prozess", so Herrmann.

Doch sind die Erwartungen an die Unternehmen berechtigt? Oder bildet sich auf den Aktienmärkten der Schwellenländer eine neue Blase?

Die heutige Entwicklung hat eine Vorgeschichte. Das steile Wachstum folgt auf eine lange Talfahrt. Aktien von Unternehmen aus Schwellenländern waren in den vergangenen Jahren wenig beliebt. Zwischen 2010 und 2015 verlor der Schwellenländer-Index MSCI Emerging Markets fast 30 Prozent an Wert. 2015 allein verzeichnete der Index ein Minus von mehr als 17 Prozent. Die Gründe dafür waren vor allen Dingen die Folgen der Finanzkrise, sagt Herrmann. Viele Unternehmen aus Schwellenländern waren kurz nach der Finanzkrise stark verschuldet. Das schreckte Investoren ab. Schwellenländer sahen zudem einer ungewissen Zukunft entgegensahen: Stotternde Weltwirtschaft, weniger Rohstoffexporte und eine Investoren-Flucht in vermeintlich sichere Anleihen ließen die Kurse der Schwellenländer-Aktien sinken. Herrmann sagt: "Die Kombination dieser Faktoren hat dazu geführt, dass viele Anleger ihr Geld aus den Aktienmärkten der Schwellenländer abgezogen haben."

Seit Beginn des Jahres ist von diesen Unsicherheiten nicht mehr viel zu spüren. Investoren, so sagt Masarwah von Morningstar, hoffen, dass der Wertverlust der vergangenen Jahre die Märkte bereinigt hat. Deshalb investieren sie wieder. Laut Schätzungen von Blackrock sind allein in den Aktienmarkt der Schwellenländer fast 33 Milliarden Euro geflossen.

Ein Blick auf die Fundamentaldaten zeigt, dass dieser Zufluss und die Entwicklung der Aktien durchaus berechtigt sind. Denn der Kursanstieg der vergangenen Monate hat ein stabiles wirtschaftliches Fundament. Laut dem Ausblick des Internationalen Währungsfonds (IWF) vom Juli könnten die aufstrebenden Länder um 4,1 Prozent (2016) und 4,6 Prozent (2017) wachsen. Insbesondere die drei großen Schwellenländer haben die Erwartungen des IWF übertroffen und geben Anlass zu einem positiven Ausblick: In China war die Produktivität höher als gedacht. In Brasilien rechnet der IWF dank des gestiegenen Konsums mit einer weniger schweren Rezession, und Russland profitiert maßgeblich vom - wenn auch moderaten - Anstieg der Ölpreise. Herrmann von Blackrock betont: "Mehr als die Hälfte der Unternehmen, die im MSCI Emerging Markets gelistet sind, hat die Erwartungen der Anleger in den vergangenen Monaten übertroffen." Hinzu komme, dass in vielen Ländern echte Reformversuche zu beobachten seien. Viele Unternehmen würden die Gewinne aus dem Wachstum der letzten Monate dazu nutzen, ihre Schulden abzubauen. Das sei mit Blick auf die langfristige Entwicklung positiv, so Herrmann.

SZ-Grafik; Quelle: MSCI

Aktien aus Schwellenländern sind anfällig gegenüber den weltweiten Rohstoffpreisen

Doch die Aktien der Unternehmen aus Schwellenländern sind nicht ohne Grund renditeträchtiger als die der Industrieländer. Es gibt noch immer Risiken, die das Wachstum der Länder bremsen könnten. Viele Schwellenländer exportieren traditionell Rohstoffe. Fällt der Rohstoffpreis, werden Exporte und damit das Wirtschaftswachstum zurückgehen, erläutert Herrmann. Er sagt: "Das wirkt sich natürlich negativ auf die Aktienkurse aus."

Langfristig seien zudem die Geldpolitik der US-amerikanischen Notenbank (FED) und die Entwicklung der chinesischen Wirtschaft Faktoren, die die Kursentwicklung gefährden könnten. Ein Stopp der Niedrigzinspolitik könnte zu höheren Renditen in Europa oder auch den USA führen. Investoren, so die Überlegung, könnten ihr Geld dann aus den Schwellenländern abziehen und in die Aktien- oder Anleihenmärkte der Industrieländer verschieben.

Als einer der weltweit größten Rohstoff-Importeure hat zudem China einen großen Einfluss auf die Schwellenländer. Wächst China nicht mehr oder nur noch langsam, beeinflusst das die aufstrebenden Ländern massiv, sagt Herrmann von Blackrock. Er folgert: "Tritt eines der Szenarien ein, kann es mit den Aktienkursen der Unternehmen aus Schwellenländern ganz schnell in die andere Richtung gehen."