Viermal 50 Cent, viermal ein Euro, viermal zwei Euro. Die Münzen liegen immer nebeneinander gestapelt auf dem Fensterbrett von Étienne Gillig. 14 Euro, von denen er sich dann bedienen kann, "wenn es brennt", wie er sagt. Seit neun Jahren lebt der Münchner mit den Schulden. Der gebürtige Franzose arbeitet als Kabarettist, Synchronsprecher und Übersetzer. Seine Einnahmen schwanken mit den Aufträgen. "Mal könnte ich meine Miete drei Monate im Voraus zahlen, mal bin ich drei Monate im Verzug", sagt er. In die Schulden geriet er in einer Zeit, in der die großen Aufträge ausblieben.

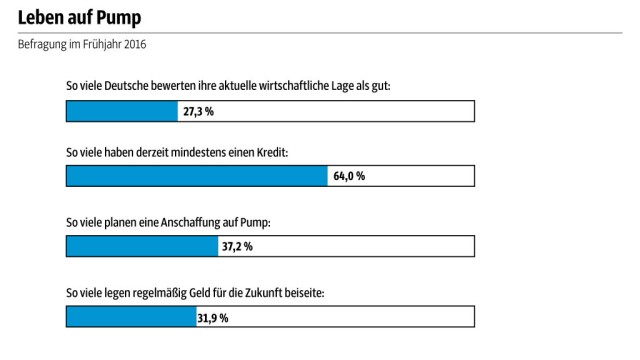

Gillig ist kein Einzelfall. Die Zahl derer, die ihre Schulden über einen längeren Zeitraum nicht mehr abbezahlen können, steigt. Allein im vergangenen Jahr kamen 44 000 Deutsche dazu, mehr als ein Drittel davon leben in Bayern. "Im Osten haben die Menschen gelernt, den Gürtel enger zu schnallen", sagt Rainer Bovelet. "Im Westen neigen sie immer stärker dazu, das Geld auszugeben, weil sie nicht wissen, was die Zukunft bringt." Für die Wirtschaftsauskunftei Boniversum fragt Bovelet die Deutschen regelmäßig nach ihren Schulden und ihren daran geknüpften Sorgen. Die Stimmung, so sein Befund, ist schlecht. Und das in einer Zeit, in der so viele Menschen einen Job haben wie seit mehr als 20 Jahren nicht. "Früher", sagt Bovelet, "war eine niedrige Arbeitslosenquote ein Garant für einen niedrigen Verschuldungsgrad." Das hat sich geändert. Nicht nur weil inzwischen viele wie Gillig zwar einen Job haben, das Einkommen aber trotzdem nicht reicht. Sondern auch, weil viele leichtfertiger einen Kredit aufnehmen. "Viele Onlineshops bieten für niedrige Beträge einen Kauf auf Rechnung oder in Raten an", sagt Bovelet. In seiner Statistik zeigt sich, dass die Anschaffungen auf Pump zugenommen haben. Die Menschen verschulden sich eher für ein neues Smartphone oder einen neuen Flachbildfernseher als für eine Immobilie, mit der sie immerhin ihre Zukunft finanziell absichern könnten.

"Arm, aber sexy" gilt in Berlin nicht unbedingt für seine Bewohner: Sie haben häufiger das Gefühl, ihre Finanzen unter Kontrolle zu haben, als in Baden-Württemberg.

(Foto: Chris Jackson/Getty Images)Die Menschen schätzen die Lage im Land schlechter ein und konsumieren vorsorglich

Étienne Gillig hat keinen Fernseher. Sein Luxus sind Zigarren. Aber auch nur vier bis fünf im Jahr. Mit höherer Bildung sinkt das Risiko, sich zu verschulden. Eine Garantie, die Finanzen unter Kontrolle zu halten, ist es nicht. Bei Gillig begann es mit Steuerschulden. Als das Finanzamt die Einkommenssteuer verlangte, konnte er nicht zahlen und vertröstete die Behörde. Die mündliche Zusage für einen großen Auftrag hatte er bereits. Doch das Finanzamt pfändete sein Konto und damit die kommenden Einnahmen. "Dann drehte sich die Schraube nach unten", sagt der 62-Jährige. Als auch noch der fest eingeplante Auftrag platzte, lieh Gillig sich Geld bei Freunden und überzog sein Konto. Es nutzte nichts. Als der Tag kam, an dem er seinen Krankenkassenbeitrag nicht mehr zahlen konnte, wusste er, "es ist akut".

Nicht einmal jeder dritte Deutsche, so zeigt sich in den Statistiken von Boniversum, legt etwas für die Zukunft zurück. Das liegt nach Ansicht von Bovelet nicht nur daran, dass es auf dem Sparbuch kaum noch Zinsen gibt. Es liegt auch daran, dass die Menschen die wirtschaftliche Lage deutlich schlechter wahrnehmen als sie wirklich ist. "Die Menschen konsumieren nicht, weil es ihnen so gut geht, sondern weil sie das Gefühl haben, dass sie es sich bald nicht mehr leisten könnten." Bovelet hat die Deutschen auch gefragt, was aus ihrer Sicht die deutsche Wirtschaft belasten werde. Die mit deutlichem Abstand am häufigsten genannte Antwort: Flüchtlinge. Die zweithäufigste Antwort lautete Terror, erst an dritter Stelle wurde die europäische Schuldenkrise genannt. Die allgegenwärtigen Schlagzeilen über eine ungewisse Zukunft, so interpretiert Bovelet diesen Befund, sorgen bei mehr und mehr Menschen dafür, dass sie ihr Geld lieber gleich für eine Reise oder einen Fernseher ausgeben statt es zur Seite zu legen. Aber gerade weil das Polster damit immer dünner wird, reicht mitunter schon ein über zwei Jahre laufender Handyvertrag, um in die Schuldenspirale zu geraten.

Credit: SZ-Grafik; Quelle: Boniversum

Als es bei Gillig eng wurde, hat er sich Hilfe gesucht. Noch im Jahr 2007 stellte er Antrag auf Privatinsolvenz, wovon trotz steigender Verschuldungsfälle keinesfalls mehr Deutsche Gebrauch machen. Gillig beantragte Hartz IV. Etwa 25 000 Euro Schulden hatte er bis dahin angehäuft. Um einen Ausweg zu finden, ging er auch zu Schuldnerberatungen. Heute sagt er, die Krankenversicherung, das Telefon und den Strom zu zahlen, das "gehe gerade so". Mit der Miete für sein Atelier in einer alten Wäscherei ist er gerade wieder in Verzug. "Zum Glück habe ich einen sehr verständnisvollen Vermieter und muss nicht immer pünktlich zahlen." Ob er die Schulden jemals komplett tilgen kann? Gillig zuckt mit den Schultern. "Ich tue zumindest alles dafür", sagt er. Gillig arbeitet an jedem Tag der Woche und schläft auf einer Couch im Atelier. Er versucht, von 150 Euro im Monat zu leben. Wenn das nicht reicht, hat er in einem Regal eine Notfallreserve an Babynahrung aus dem Gläschen. Wie tief er zurzeit in den Miesen steckt, kann Gillig nicht genau sagen. Er weiß nur, dass die Schulden eher weniger als mehr werden. Und das sei schon ein Erfolg.