Manchmal kann ein einziger Mensch Milliarden bewegen. Vor einigen Tagen gelang dieses Kunststück Robert Boroujerdi, Chefanleger der New Yorker Investmentbank Goldman Sachs. Chefanleger, im Branchenjargon Chief Investment Officer, legen fest, wie ein Finanzhaus sein Geld investiert, und sprechen ab und zu Warnungen aus, so wie Boroujerdi. Der Gold-Mann mahnte, Investoren würden die Risiken in puncto Technologie-Aktien unterschätzen, bei Unternehmen wie Apple etwa. Prompt verscherbelten Investoren die Papiere, sie fielen gleich um einige Prozent - binnen kürzester Zeit waren Milliarden Dollar Börsenwert futsch. Und Anleger hatten eine Lektion über Tech-Aktien gelernt.

Technologie-Papiere? Auwei, mag mancher Anleger da denken, sind die Aktien doch für viele ein Synonym für Wertvernichtung. Vor der Jahrtausendwende waren die Aktien steil gestiegen, in Deutschland gab es einen Run auf den Neuen Markt - bis die Papiere im neuen Jahrtausend crashten, Experten dann von der Dotcom-Blase dozierten. Der jüngste Kurssturz erinnert Sparer wieder an dieses Debakel, nur verdrängen sie bei all der neuen Skepsis etwas Entscheidendes.

Die fallenden Notierungen vor einigen Tagen helfen Sparern, den Tech-Trend besser zu verstehen. So sehr der Kurssturz an die Krise um die Jahrtausendwende erinnert, so groß sind die Unterschiede. Der erste ist: Damals waren viele Unternehmen erst dabei, ein Geschäftsmodell aufzubauen. Die Umsätze wuchsen zwar, aber die Kosten überstiegen die Einnahmen. Die Firmen machten Verlust und gingen später häufig pleite. "Heute haben viele Unternehmen ein funktionierendes Geschäftsmodell, gerade die großen wie Microsoft", sagt Frederic Fayolle, Techexperte der Deutschen Asset Management (DAM), der Fondstocher der Deutschen Bank. Die Unternehmen profitieren davon, dass viel mehr Menschen das Internet nutzen, sich immer mehr in sozialen Netzwerken anmelden, sie häufiger Smartphones kaufen. Bei den Konzernen wachsen nicht nur die Umsätze - sondern auch die Gewinne, was ein Grund ist, warum Tech-Aktien stark gestiegen sind.

Papiere von Technologiekonzernen können starken Schwankungen unterliegen, warnen Aktienhändler.

(Foto: Richard Drew/dpa)Der zweite Unterschied: Viele Konzerne haben üppige Reserven, woraus zum einen folgt: "Sie können viel Geld investieren, um ihr Wachstum zu finanzieren", sagt Fayolle. Zum anderen können sie davon in mauen Zeiten zehren. Viele frühere Dotcom-Firmen hatten dünnste Rücklagen - und gerieten schon bei kleinen Problemen in Not. Drittens: "Tech-Aktien sind heute nur halb so teuer wie zur Jahrtausendwende", sagt Hans-Rainer Hitschhold vom Vermögensverwalter PMP Vermögensmanagement. Meint: Die Kurse sind noch weit entfernt vom einstigen Blaseniveau.

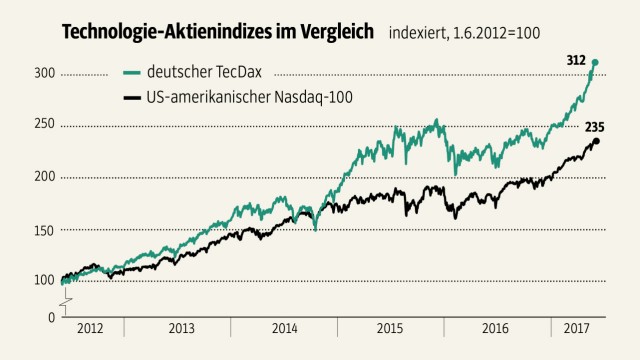

Die Frage ist nur, warum die Aktien trotz dieser Unterschiede so gefallen sind - wenn ein Goldman-Sachs-Banker mal eine Warnung ausspricht. Die Antwort darauf ist ein Merkmal, das die Tech-Branche von anderen Metiers unterscheidet. Und das nebenbei der zweite Grund ist, warum die Kurse so lange steil nach oben gegangen sind - in den fünf Jahren zuvor sind die Papiere in einem Tempo gestiegen, in dem sich sonst nur Apples iPhone verkauft. Der US-amerikanische Technologie-Index Nasdaq-100 hat fast 140 Prozent hinzugewonnen, der deutsche TecDax gar um mehr als 200 Prozent.

Die Börse ist stets ein Handel mit Erwartungen; wer eine Aktie kauft, wettet darauf, dass ein Unternehmen künftig besser dasteht. In puncto Tech-Aktien gilt dieser Satz besonders, denn: Die Branche steht erst am Anfang ihrer Entwicklung - so wie die Digitalisierung selbst. Künftig sollen selbstfahrende Autos durch die Straßen kurven, steuern wohl immer mehr Menschen die heimische Heizung vom Handy aus, sind Roboter vielleicht klüger als Menschen. Anleger schreiben der Tech-Branche angesichts dessen enormes Potenzial zu, nur: Je mehr die Hoffnungen wachsen, desto eher sind die Anleger enttäuscht, wenn leise Zweifel die Aussicht auf ewigen Boom trüben. "Da bekommen die Investoren direkt Panik", sagt Vermögensverwalter Hitschhold. So wie bei den Äußerungen des Investmentbankers Boroujerdi.

Technologie ändert sich ständig. Das bessere Angebot ist oft nur einen Klick entfernt

Boroujerdi hatte gewarnt: Anleger seien blind dafür, wie Wettbewerbshüter Techkonzerne einschränken könnten. Google etwa, berichteten vor Kurzem Medien, drohen in der Europäischen Union ein Milliardenbußgeld und härtere Auflagen, weil die Suchmaschine ihre Marktmacht ausnutze. Das zweite Risiko: die Technologie. Ihre Innovationen haben Facebook und Co. groß gemacht, sie haben Konkurrenten damit überrumpelt. Dieses Schicksal könnte ihnen selbst drohen, wenn plötzlich ein neuer Wettbewerber auftaucht, er ein kultigeres Smartphone, ein flotteres soziales Netzwerk entwickelt - im Zweifel ist das bessere Angebot ja nur einen Klick entfernt. "Drittens können Tech-Unternehmen besonders unter dem erstarkenden Protektionismus leiden", warnt DAM-Experte Fayolle. Unternehmen wie Apple, die Produkte im Ausland fertigen lassen, könnten höhere Zölle und strengere Grenzkontrollen schaden.

SZ-Grafik; Quelle: Bloomberg

Lassen sich Anleger auf diese Risiken ein, müssen sie entscheiden, wie sie in Tech-Aktien investieren. Sie können etwa einzelne Papiere kaufen, was aber eine Gefahr birgt - Anleger machen sich dann von einem Unternehmen abhängig. Fonds umgehen dieses Risiko, indem sie viele Aktien bündeln. Wenn dann eines von 30 Papieren abstürzt, können die übrigen Gewinne machen und den Verlust ausgleichen.

Die Frage ist, für welche der zwei Fondsarten sich Anleger entscheiden. Zum einen bieten Finanzhäuser aktive Fonds an; bei ihnen entscheidet ein Fondsmanager, welche Aktien gekauft werden. Sparer müssen für diese Produkte relativ hohe Gebühren zahlen - die können gut zwei Prozent der Anlagesumme betragen. Preiswerter sind passive Fonds, ETFs. Die Gebühren betragen kaum mehr als ein halbes Prozent der Anlagesumme, weil hier kein Fondsmanager tätig wird, sondern die ETFs nur einen Aktienindex wie etwa den TecDax nachbilden.

Allerdings: Wenn ein Index um fünfzig Prozent abstürzt, erleiden Sparer auch einen Verlust in dieser Höhe - falls sie ihren ETF nicht rechtzeitig abstoßen. Bei aktiven Fonds übernimmt der Manager diese Aufgabe: Er scannt ständig die Kurse, kann sofort reagieren. Er wird die Papiere also verkaufen und die Verluste so begrenzen, wenn Goldman-Banker Boroujerdi mal wieder eine seiner Warnungen um den Globus kabelt.