"Das war erst der Anfang." Arnold Weissman, Berater und Professor für Betriebswirtschaft an der Hochschule Regensburg, ist die Vorfreude deutlich anzumerken. "In der Finanzkrise schlägt die Stunde der Familienunternehmen", sagt er, und für die hegt er nun einmal ein besonderes Faible.

In vier Jahren könnten die Top 40 der Familienkonzerne größer sein als die Top 40 der Publikumsgesellschaften.

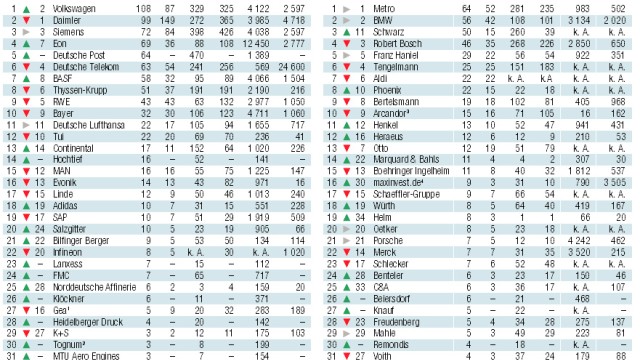

(Foto: Tabelle: Weissman)Ob börsennotiert oder nicht, lange Zeit galten Firmen, in denen eine oder mehrere Familien einen dominierenden Einfluss nehmen, als langweilig, weil sie nicht ausschließlich auf schnelle und möglichst hohe Renditen schielen, sondern ihr Geschäft langfristig und nachhaltig ausrichten.

Schon nach dem Platzen der Internetblase Anfang dieses Jahrtausends seien sie die Triebkräfte der Volkswirtschaft gewesen, konstatiert Weissman in einer bislang unveröffentlichten Studie, in der er die größten Publikumskonzerne und Familienkonzerne miteinander vergleicht (Tabelle). Nun, da den Hedgefonds und Private-Equity-Gesellschaften das Geld ausgehe, schlüpften die Familien endgültig in die Rolle der Unternehmenskäufer. "Ich kenne eine Vielzahl von Familien, die kaufen wollen", sagt Weissman. Namen will er nicht nennen. Einige haben sich schon selbst geoutet. Die Aufholjagd der vermögenden Familien hat längst begonnen.

Während man den geplanten mehrheitlichen Einstieg von Porsche bei VW schon aus historischen Gründen noch als eine Art Familienzusammenführung werten kann - beide Hersteller haben mit dem Autopionier Ferdinand Porsche die gleichen Wurzeln -, ist die Offerte der Kugel- und Wälzlagergruppe Schaeffler für den Reifenhersteller Continental ein eindeutiger Beleg für weiter reichende Ambitionen.

Die Deals boomen

Die Avancen aus Franken bekommen schon deshalb so viel mediale Aufmerksamkeit, weil sie wie eine unternehmerische Inszenierung der biblischen Geschichte vom Kampf des Jünglings David gegen den riesigen Krieger Goliath wirkt. Während die Firma von Maria-Elisabeth und Sohn Georg Schaeffler mit 66.000 Mitarbeitern im vergangenen Jahr knapp neun Milliarden Euro umsetzte, brachte es der in Hannover beheimatete Dax-Konzern mit gut 150.000 Mitarbeitern auf 16,6 Milliarden Euro. Mehrere Milliarden Euro wird die Familie Schaeffler das Geschäft kosten, wie viel genau, ist noch offen. Der Kampf läuft noch.

Es ist nicht der einzige Deal, den sich vermögende Familien - direkt oder indirekt über ihre Vermögensverwaltungs- oder Beteiligungsgesellschaften - in den vergangenen Monaten geleistet haben: Die Tchibo-Erben Michael und Wolfgang Herz beteiligten sich für einen mittleren zweistelligen Millionen-Betrag mit knapp einem Viertel am Damenmodeschneider Escada. Die Familie Reimann, die ihr Vermögen über die Ludwigshafener Holding Joh. A. Benckiser kanalisiert, erwarb im April über die Tochter Labelux den Schweizer Lederkonzern Bally vom Finanzinvestor Texas Pacific Group. Der Kaufpreis wurde nicht genannt. Im Portfolio der Reimanns steckt auch der Kosmetik- und Parfumhersteller Coty mit Marken wie Calvin Klein, Jil Sander oder Chloé sowie ein Paket am Waschmittel- und Reinigungskonzern Reckitt Benckiser mit Marken wie Calgonit, Clearasil und Kukident. Quandt-Erbin und BMW-Großaktionärin Susanne Klatten erwarb im Juli aus den Beständen der Beteiligungsgesellschaft CMP und Goldman Sachs rund ein Fünftel der Aktien des Windkraftanlagenbauers Nordex. Die Liste ließe sich noch eine ganze Weile fortsetzen.

Es lebe die Langeweile

Im Zuge der Finanzkrise werde das "eine oder andere Unternehmen aus den Portfolios der Private-Equity-Firmen frei werden, um das die Familienunternehmen noch vor zwei, drei Jahren vergeblich gebuhlt haben", erwartet Weissman. Hochgradig fremdfinanzierte Übernahmen, wie sie Finanzinvestoren so liebten, werde es mittelfristig kaum mehr geben. Allerdings kommen auch viele Familien nicht ohne fremdes Kapital aus. Vielleicht werde die Finanzkrise auch kurzfristig ihren Übernahmeeifer bremsen. "Die schwächeren Firmen bekommen keine Finanzierung mehr oder sie zahlen deutlich mehr dafür", sagt Weissman.

Nur wenige strotzen so vor Kraft, dass sie Käufe notfalls ohne Banken stemmen können, wie die Brüder Andreas und Thomas Strüngmann seit dem Verkauf ihres Generikaherstellers Hexal vor gut drei Jahren. Im Wettbewerb um Kredite haben nach Weissmans Einschätzung die Familienfirmen - wenn auch zu höheren Preisen - die besseren Karten, weil sie mehr Eigenkapital bieten. Nicht wenige haben in den vergangenen Jahren des Aufschwungs prächtig verdient. "Die Familien sind handlungsfähig", sagt Weissman, "und sie werden handeln."

Familienunternehmen sind nicht "unfehlbar"

Zumal sie die Objekte der Begierde nun deutlich preiswerter bekommen dürften als noch vor Jahren. Die Preise für Unternehmen seien gefallen und würden weiter fallen, weil die Private-Equity-Fonds in nächster Zeit ihre überteuerten Zukäufe nicht mehr finanzieren können. "Da wurden Preise gezahlt, die das Zwölf- bis Fünfzehnfache des Ergebnisses vor Steuern, Zinsen und Abschreibungen betrugen, und den übernommenen Firmen Schulden aufgebürdet. Das konnten die nie verdienen", sagt Weissman.

In fünf Jahren, davon ist der Berater überzeugt, werden die Familienunternehmen im Vergleich zu den reinen Publikumsgesellschaften noch besser dastehen, als sie es jetzt schon tun. In Weissmans Analyse der beiden Lager gelten auch börsennotierte Konzerne wie Metro und BMW als Familienunternehmen, weil sie unter dem maßgeblichen Einfluss einer Familie stehen; beim Handelskonzern sind es die verbündeten Familien Haniel und Schmidt-Ruthenbeck, beim Autohersteller der Quandt-Clan. Der Vergleich mag hier und da unvollkommen erscheinen: Ein Vergleich der Ertragskraft wird schon dadurch unmöglich, dass die Familien gerne verschweigen, was sie verdienen. Die 40 größten Publikumsgesellschaften brachten es nach Weissmans Berechnungen im vergangenen Jahr auf zusammen rund 890 Milliarden Euro Umsatz, die Familien auf 545 Milliarden. Weissman ist überzeugt: "Im Jahr 2012 werden die 40 größten Familienkonzerne zusammen größer sein als die 40 größten Publikumsgesellschaften."

Der Blick zurück zeigt: In den betrachteten fünf Jahren war die Unruhe unter den Publikumsgesellschaften größer. 13 Konzerne, darunter MLP, Phoenix, Epcos und Jenoptik, konnten ihren Platz in der Spitzengruppe nicht halten. Dagegen flogen nur sechs Familienunternehmen aus der Rangliste: Walter-Bau wegen Insolvenz, Wella nach der Übernahme durch Procter & Gamble, Röchling nach dem Wandel vom Mischkonzern zur Kunststoff-Gruppe und Altana nach der Aufspaltung; die Reste des im MDax notierten Konzerns besitzt mehrheitlich die Quandt-Erbin Susanne Klatten.

Zwar hält Weissman die "kapitalmarktfähigen Familienunternehmen für die eindeutig überlegene Unternehmensform, aber nicht für unfehlbar". Der eine oder andere mag mit seinem Zukauf in den vergangenen Monaten zu früh dran gewesen sein. "Die Schaefflers könnten heute Continental deutlich preiswerter haben", sagt Weissman. Auch Quelle-Erbin Madeleine Schickedanz dürfte ihr Engagement bei Arcandor, vormals Karstadt-Quelle, teuer zu stehen kommen. Glücklicher agierte die Familie ihrer Nichte Margarethe Dedi-Riedel. Sie zog sich rechtzeitig zurück. "Sicher werden auch in den nächsten fünf Jahren einige Familienkonzerne weiter nach unten durchgereicht."