Es ist noch nicht lange her, da gab EZB-Präsident Mario Draghi den Bürgern einen Rat: "Sie müssen ihr Geld nicht nur auf dem Sparbuch anlegen, sondern haben auch andere Möglichkeiten", sagte er Kritikern seiner Nullzinspolitik. Aber welche Möglichkeiten sind das? Bei Sparprodukten oder Tagesgeld kommt kaum noch etwas herüber. Wo gibt es überhaupt noch Zinsen? Und was ist der Preis dafür?

Ein naheliegender Gedanke ist es, auf den Anleihemarkt zu blicken, also dorthin, wo Staaten und Unternehmen Schuldscheine ausgeben, die Investoren gegen ein Zinsversprechen kaufen können. Dort gibt es noch Zinsen, teilweise auch sehr hohe - allerdings um den Preis eines höheren Risikos. Wer Sicherheit sucht, wird auch auf dem Anleihemarkt nichts ernten: Die Renditen von Unternehmen und Staaten mit hoher Bonität gehen ebenfalls gegen null.

"Generell führt die EZB-Geldpolitik dazu, dass Investoren mehr Risiko oder deutlich längere Laufzeiten nehmen müssen, wenn sie noch Rendite erzielen wollen", sagt Rainer Guntermann, Anleihenexperte bei der Commerzbank. Umgekehrt hat Sicherheit ihren Preis: Wer Anleihen von Emittenten mit hoher Bonität kauft, bekommt kaum mehr Zinsen oder zahlt sogar einen Negativzins, wie man an den Anleihen Japans oder der Schweiz sieht. "Es ist wie eine Prämie für die Aufbewahrung von Geld", sagt Guntermann.

Markt im Zentrum von Leh, Indien. Wer in Schwellenländern investiert, sollte auf das Währungsrisiko achten, das kann die Rendite schnell zunichtemachen.

(Foto: Prashanth Vishwanathan/Bloomberg)Bundesanleihen mit einer Laufzeit von bis zu neun Jahren sind keine Alternative mehr

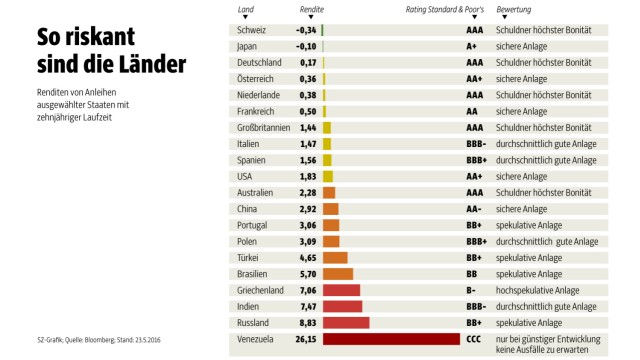

Deutschland gilt in der EU als der solideste Staat, entsprechend hoch ist die Wahrscheinlichkeit, dass er seine Schulden tilgt, entsprechend niedrig ist die Rendite. Alle Laufzeiten von Bundesanleihen unter neun Jahren rentieren bereits im negativen Bereich. Das heißt, wer sie kauft, bekommt weniger zurück, als er investiert hat. Zehnjährige Papiere bringen derzeit gerade 0,17 Prozent. Bundesanleihen sind also keine Alternative für Anleger auf der Suche nach dem verlorenen Zins.

Wer Rendite will, muss auf weniger solide Länder ausweichen. Anleihen mit zehn Jahren Laufzeit sind ein guter Gradmesser dafür, wie ein Staat dasteht. Das Prinzip: Je schwächer die Wirtschaft, umso höher die Risikoprämie. Einige Beispiele: Spanische und italienische Staatsanleihen mit zehn Jahren Laufzeit rentieren derzeit mit rund 1,5 Prozent. Das ist nicht viel angesichts der wirtschaftlichen Schwäche der Länder. "Ob sich Privatanleger da noch wohlfühlen, ist die Frage", sagt Experte Guntermann. Das wahrgenommene Risiko scheine für viele Investoren höher. Spanien und Italien profitieren von Draghis Versicherung, alles zu tun, um den Euro zu retten. Sie bedeutet nichts anderes, als dass die EZB im Notfall Staatsanleihen kauft, was deren Kurs stützt und die Rendite drückt. Das ist auch der Grund, warum die Länder der Euro-Zone niedriger rentieren als vergleichbare andere europäische Länder: Der Markt gibt ihnen einen Draghi-Bonus.

SZ-Grafik

Auch andere Aspekte können den Markt verzerren. Die Folge: Ein Land kann eine niedrigere Rendite ausweisen als ein anderes, obwohl das Rating schlechter ist. Portugiesische Staatsanleihen mit zehn Jahren Laufzeit rentieren mit rund drei Prozent. "Das wirkt zwar auf den ersten Blick attraktiver als etwa Spanien, allerdings bewerten drei große Ratingagenturen das Land lediglich mit ,Ramschniveau'", sagt Guntermann. Trotzdem: Angesichts des Euro-Schutzschirms ist das Risiko überschaubar. Auf Griechenland lassen sich Privatanleger nach den Erfahrungen mit dem Schuldenschnitt im Jahr 2012 kaum mehr ein. "Die Risikoprämie ist mit rund sieben Prozent hoch, aber man weiß nicht, was bei dem Land noch kommt", so Guntermann.

Beispiel Polen, dessen zehnjährige Staatsanleihen mit 3,1 Prozent rentieren: Das Land steht bei Wachstum und Inflation gut da, aber es gibt politische Risiken. "Fragwürdige wirtschaftspolitische Maßnahmen wie die gesetzlichen Regelungen zur Umwandlung von Franken-Fremdwährungskrediten belasten das Investorenvertrauen", sagt Lutz Karpowitz, Schwellenländer-Experte der Commerzbank. Die Europäische Kommission prüft zudem gerade die Rechtsstaatlichkeit Polens.

Eine Anleihe ist ein Schuldschein. Der Schuldner, ein Unternehmen oder ein Staat, verspricht dem Anleger einen festen jährlichen Zins zu zahlen und am Ende der Laufzeit 100 Prozent des investierten Betrages zurückzugeben. Anleihen haben aber auch einen Kurs, der dann eine Rolle spielt, wenn sie vorzeitig ver- oder gekauft werden. Nur Anleger, die sie bis zum Ende der Laufzeit behalten, bekommen immer den Einstandskurs von 100 zurück. Im Kurs spiegeln sich Veränderungen der wirtschaftlichen Lage des Unternehmens oder Staates, aber auch die Nachfrage: Ist eine Staatsanleihe sehr begehrt, wie in den letzten Jahren Bundesanleihen, steigt sie im Kurs. Das wirkt sich unmittelbar auf die Rendite aus, weil ein Anleger mehr bezahlen muss, um den versprochenen Zins zu bekommen.

Ein Beispiel: Bei einer Staatsanleihe mit 20 Jahren Laufzeit und einem Zinskoupon von drei Prozent wäre die jährliche Rendite genau drei Prozent, wenn ein Anleger sie bis zum Schluss hält. Steigt der Kurs aber nach zehn Jahren von 100 auf 120 und ein Anleger kauft dann, verringert sich die Rendite für die nächsten zehn Jahre auf 0,8 Prozent pro Jahr, da er die Anleihe zum Kurs von 120 kaufte, am Ende aber nur 100 zurückbekommt. Umgekehrt erhöht sich die Rendite, wenn der Kurs fällt. Harald Freiberger

Bei Anleihen von Schwellenländern müssen Investoren auf das Währungsrisiko achten. Gerade solche Währungen schwanken oft stark, das kann die Rendite schnell zunichtemachen. "Privatanleger können diesem Risiko entgehen, wenn sie die Anleihen in Dollar oder Euro kaufen", sagt Karpowitz. Russische Staatsanleihen in Rubel rentieren mit knapp neun Prozent, auf Dollar-Basis sind es etwa fünf Prozent; der Unterschied entspricht dem Währungsrisiko. Das Land ist abhängig vom Öl. "Der Staatshaushalt kann schnell aus dem Ruder geraten, ein erneuter Einbruch beim Ölpreis würde nicht nur den Rubel unter Druck bringen, sondern auch die Gefahren für den Staatshaushalt wieder spürbar erhöhen", erläutert Karpowitz.

Am Ende der Skala steht derzeit Venezuela, dessen Anleihen 25 Prozent bringen - und das auf Dollar-Basis. Die wirtschaftliche Lage des Landes ist katastrophal. "Dort gehen im wahrsten Sinne die Lichter aus", sagt Karpowitz. Die Energieversorgung ist eingeschränkt. Jahrelange Eingriffe der sozialistischen Regierung haben die Wirtschaft zum Erliegen gebracht. Bei einem Zins von 25 Prozent könnte man sich sagen, dass man die Anleihe nur vier Jahre halten muss, um sein Kapital zumindest zurückzubekommen. Doch die Rechnung geht nicht auf: "Das Risiko, dass die Anleihe bereits vorher ausfällt, ist sehr groß", sagt Karpowitz.

Bei allen Staatsanleihen gibt es eine Kettenreaktion sinkender Renditen. Professionelle Anleger suchen seit Jahren nach Papieren, die noch Zinsen bringen. Das hat deren Kurse erhöht und die Renditen gedrückt. "Privatanleger brauchen sich keine Hoffnung zu machen, dass sie noch unentdeckte Schnäppchen finden", sagt Karpowitz. Sie sollten auch vorsichtig sein, wenn ihnen jemand einen heißen Tipp mit hohen Renditechancen andiene. So etwas habe immer einen Haken.

Auf dem Markt für Unternehmensanleihen ist die Lage nicht viel anders: Bei soliden Unternehmen geht die Rendite gegen null. Erschwerend kommt hinzu, dass die EZB im März ankündigte, auch Unternehmensanleihen zu kaufen. Das ließ deren Renditen deutlich fallen. Laut dem iBoxx-Euro-Corporates-Index, der Anleihen im Volumen von 500 Milliarden Euro widerspiegelt, sank die Rendite seitdem im Durchschnitt von 1,66 auf 1,35 Prozent.

"Es gibt inzwischen zahlreiche Unternehmensanleihen, die mit negativen Renditen handeln, zum Beispiel Anleihen der Schweizer Konzerne Nestlé und Sanofi", sagt Bernhard Grünäugl, Unternehmensanleihen-Experte der Commerzbank. Auch bei einer kürzlich begebenen Allianz-Anleihe wurde der Zinskoupon auf null gesetzt. Wer mehr Zins haben will, muss ins Risiko gehen, wie das Beispiel VW zeigt: Im Herbst, als die Abgasaffäre bekannt wurde, schnellte der Zins einer VW-Anleihe von 1,3 auf mehr als drei Prozent hoch. Inzwischen hat sich die Lage wieder etwas beruhigt, die Rendite einer achtjährigen Anleihe liegt derzeit bei rund 1,5 Prozent. Angesichts der tiefen Krise, in der VW steckt, ist das nicht viel. Das zeigt, wie groß das Risiko ist, das Anleger eingehen müssen, wenn sie dem Nullzins entfliehen wollen.