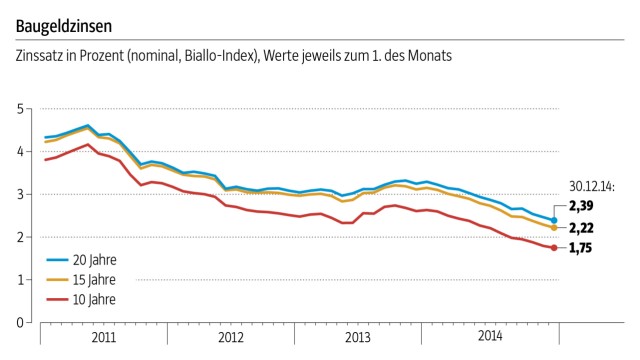

Die Bauzinsen sind auf einem Rekordtief. Der Index des Verbraucherportals Biallo lag Ende Dezember für zehnjährige Darlehen bei nur 1,75 Prozent. Der Index stellt den Durchschnittswert vieler Angebote dar. "Baufinanzierung ist derzeit so billig wie noch nie, seit wir den Index messen", sagt Peter Weißenberg, Chefredakteur des Finanzportals biallo.de.

Wer sich derzeit also 200 000 Euro leiht, zahlt im Mittel gerade mal 3520 Euro Zinsen pro Jahr. Das entspricht einer monatlichen Belastung von 293 Euro. Zum Vergleich: Mitte 2008 notierten die Zinsen noch bei über fünf Prozent. Wer ein Haus oder eine Wohnung erwirbt, wird derzeit also spürbar entlastet . "Aber das birgt auch eine Gefahr", sagt Weißenberg, "viele Darlehensnehmer finanzieren sehr hohe Summen bei wenig Tilgung." Wenn dann der Kredit nach zehn oder 15 Jahren auslaufe, seien die Schulden immer noch sehr hoch - aber dann könne die Finanzierung des Anschlusskredites wesentlich teurer werden. Wenn sich dann noch die Wirtschaftslage verschlechtere, "droht eine Welle von Privatinsolvenzen und Zwangsversteigerungen", fürchtet Weißenberg.

Worauf müssen die Verbraucher bei einer Baufinanzierung also achten? Ganz klar: Zunächst einmal auf die Höhe der Zinsen. "Die sind extrem niedrig, ein Vergleich lohnt sich trotzdem", meint Hartmut Schwarz von der Verbraucherzentrale Bremen. Schwierig wird es für den Laien, wenn er die Details einer komplexen Finanzierung beurteilen soll. "Dazu gehören zum Beispiel Kombinationsprodukte - etwa Darlehen gekoppelt mit Bausparverträgen", erklärt Schwarz. "Viele Ratsuchende melden sich bei uns, weil sie mit solchen Offerten überfordert sind", sagt er. Wer nach dem ersten Gespräch bei einer Bank unsicher oder unzufrieden sei, sollte unbedingt weitere Angebote und zusätzliche Beratung einholen.

Zuletzt ging es mit den Zinsen nur nach unten. Irgendwann, so die Erfahrung, geht es wieder rauf. Käufer sollten daher auf lange Zinsbindung achten.

(Foto: Philipp Schulze/dpa)Viele Institute bieten Sondertilgungen ohne Aufpreis an

Bevor der Kunde einen Kauf- und Kreditvertrag unterschreibt, sollte er seine privaten Finanzen genau unter die Lupe nehmen. "Je mehr Eigenkapital jemand hat, desto besser ist seine Verhandlungsposition bei der Bank", sagt Josef Anthofer vom Verein Wohnen im Eigentum. Nach Ansicht vieler Fachleute sollte ein Käufer mindestens 20 Prozent des Immobilienpreises mit eigenem Geld zahlen können. Außerdem solle man die Nebenkosten aus eigener Tasche begleichen, sagt Anthofer. Darunter fallen etwa die Grunderwerbsteuer, die Notargebühren und die Gebühr für den Eintrag ins Grundbuch.

Genauso wichtig ist es, sich einen Überblick über den monatlichen Geldverbrauch zu verschaffen. Wer einige Zeit ein Haushaltsbuch führt und dort Einnahmen sowie Ausgaben einträgt, merkt schnell, wie viel er zum Leben benötigt. Finanzplanung ist auch Lebensplanung - so ist zum Beispiel wichtig, ob ein Paar eine Familie gründen möchte und ob es langfristig zwei oder einen Verdiener in der Familie gibt. "Mit solchen Fragen muss man sich vor einem Kauf auseinandersetzen", betont Schwarz. Da sich die finanzielle Situation der Kreditnehmer im Laufe der Jahre ändern kann, sollte der Darlehensvertrag Flexibilität bieten. Das ist in der Branche mittlerweile durchaus üblich. "Viele Institute ermöglichen Sondertilgungen ohne Aufpreis", sagt Anthofer. Etwa zwei Drittel aller Darlehensnehmer haben nach Angaben des Finanzierungsvermittlers Interhyp eine solche Möglichkeit vereinbart. Meist betrage die Höhe der Sondertilgung zwischen fünf und zehn Prozent der Nettodarlehenssumme jährlich. Selbst die monatlichen Tilgungssätze lassen sich verändern. "Die Banken ermöglichen eine Anpassung zwei- bis dreimal während der Zinsbindung in der Regel ohne zusätzliche Kosten", berichtet Anthofer.

SZ-Grafik; Quelle: Biallo

In einer sogenannten Niedrigzinsphase sollte man sich für einen hohen Tilgungssatz entscheiden. "Generell rate ich, derzeit mindestens mit zwei besser noch mit drei Prozent zu tilgen", sagt Schwarz. Deutschlandweit sei die Anfangstilgung seit 2008 von durchschnittlich 1,7 Prozent auf 2,7 Prozent im Jahr 2014 gestiegen, berichtet Jörg Erlhagen, Leiter der Münchner Interhyp-Niederlassung. Außerdem sollten sich Bauherren und Käufer die niedrigen Zinsen möglichst lange sichern, und zwar mindestens für zehn, 15 oder sogar 20 Jahre. Eine kurze Laufzeit ist auf den ersten Blick zwar günstiger, da die Zinsen niedriger sind. Doch wer nur für fünf Jahre einen Kredit aufnimmt, wettet darauf, dass die Zinsen auf einem niedrigen Niveau verharren oder er den Kredit schnell abzahlt. Trifft dies nicht zu, ist der Kunde unter Umständen auf eine teure Anschlussfinanzierung angewiesen. Besonders ärgerlich wird es, wenn die Restschuld sehr hoch ist. Der Immobilieneigner sitzt auf einem hohen Schuldenberg und muss auch noch höhere Zinsen dafür zahlen. Solch ein potenzielles Fiasko sollte man vermeiden und stattdessen das billige Baugeld optimal nutzen.

Die Suche nach der passenden Immobilie gestaltet sich in einigen Regionen und Städten allerdings derzeit recht schwierig, weil die Preise deutlich gestiegen sind. Wer sich umschaut, sollte darum frühzeitig abklären, wo seine persönliche Preisgrenze liegt und die wichtigsten Unterlagen parat haben. So kann man im Ernstfall schnell entscheiden.