Die EU will Sparer besser dagegen absichern, bei der Pleite ihrer Bank oder Versicherung etwas zu verlieren. Ab Ende des Jahres soll Geld auf Spar-, Giro- und Festgeldkonten von Privatleuten sowie klein- und mittelständischen Unternehmen in Höhe von bis zu 100.000 Euro garantiert werden.

Geht es nach dem Willen der EU, sollen die Spareinlagen europaweit bis zu einem Betrag von 100.000 Euro sicher sein.

(Foto: ag.ap)Heftiger Streit

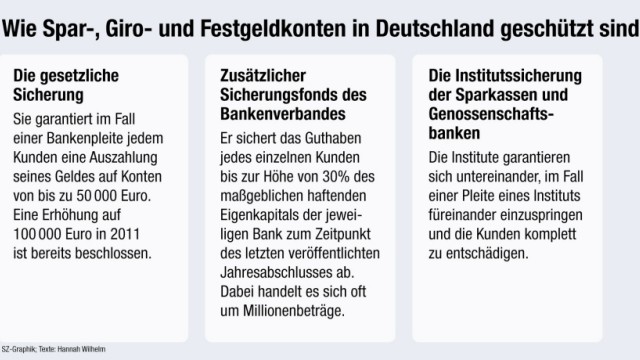

"Damit sind die Einlagen von 95 Prozent aller EU-Sparer sicher", sagte Binnenmarktkommissar Michel Barnier am Montag in Brüssel. Dies soll für alle 27 EU-Länder gelten. Mit dem Vorschlag verfolgt die Kommission vor allem das Ziel, die unterschiedlichen Regelungen in den Mitgliedsstaaten zu vereinheitlichen. Bisher gibt es 14 unterschiedliche Systeme. In Deutschland sind per Gesetz bisher 50.000 Euro gesichert, bald 100.000.

Im Vorfeld war hierzulande über das EU-Papier schon heftig gestritten worden. Viele deutsche Banken hatten Befürchtungen geäußert, die europäische Vereinheitlichung könnte eine Verschlechterung für die deutschen Bürger bedeuten. Denn bisher sind viele Deutsche sehr viel besser abgesichert als mit 100.000 Euro.

Die nämlich, die Kunden von privaten Banken sind, wie zum Beispiel der Deutschen Bank oder der Commerzbank. Und auch die, die ihr Konto bei einer Genossenschaftsbank oder Sparkasse haben. All diese Institute bieten zusätzlich zur staatlichen Absicherung Sicherungssysteme an, die für den Fall der Fälle dem Kunden sehr viel mehr von seinem Geld garantieren - als freiwilliges Versprechen. Oft sind mehrere Millionen Euro oder sogar 100 Prozent der Einlagen garantiert.

Mehrere Systeme

Nun hatten sich also die Genossenschaftsbanken, Sparkassen und auch der Verband der privaten Banken besorgt geäußert, bei einer Vereinheitlichung würde die Absicherung der deutschen Kunden wesentlich schlechter werden. Sie alle wollen an ihrem eigenen Sicherungssystem festhalten. EU-Binnenmarktkommissar Barnier betonte jedoch nun bei der Vorstellung des Papieres in Brüssel, es gehe nicht darum, nationale Sicherungssysteme abzuschaffen. "Wir respektieren das deutsche System", sagte er. Die Verbände zeigten sich etwas beruhigt: Dies stelle "einen ersten wichtigen Erfolg unserer Gespräche mit EU-Kommissar Barnier dar", sagte Präsident des Deutschen Sparkassen- und Giroverbandes (DSGV), Heinrich Haasis.

Es ist also denkbar, dass parallel zur EU-Absicherung auch noch die zusätzlichen Systeme weiter bestehen bleiben. Ganz klar scheint die Sache jedoch nicht zu sein. Denn in dem Papier sind auch Bedenken der EU formuliert, im Fall einer Krise könnten Verbraucher ihr Geld eventuell zu einer bestimmten Bank oder in ein bestimmtes Land transferieren, da dort bessere zusätzliche Absicherung geboten würden.

Ein direkter positiver Effekt für die deutschen Verbraucher ergibt sich nicht - sind hier ja ab 2011 die 100000 Euro garantiert. Gut ist aber, dass der EU-Vorschlag vorsieht, dass eine Entschädigung innerhalb nur einiger Tage nach der Bankenpleite ausgeschüttet werden soll. Bisher dauerte das oft Wochen oder Monate. Die Bankenverbände kritisieren dies als möglicherweise nicht durchführbar.

Niels Nauhauser von der Verbraucherzentrale Baden-Württemberg betont außerdem: "Die Garantieversprechungen der Banken sind nicht rechtlich einklagbar und ich bezweifle, dass die privaten Zusatzsysteme einen ökonomischen Gau wirklich aushalten würden. Bei einem Sicherungssystem der EU ist das anders: Das wäre glaubwürdig und die Verbraucher könnten Vertrauen fassen."

Mehr Sicherheit für die Anlage im Ausland

Was die Deutschen machen

Eine zusätzliche Verbesserung ergäbe sich auch für Deutsche, die ihr Geld bei Banken in anderen europäischen Ländern anlegen möchten, in denen bisher die Einlagensicherung noch nicht so hoch ist. Zum Beispiel in den neuen Mitgliedsstaaten. Diese Staaten sind im Übrigen auch wenig begeistert von der neuen Summe. Sie lehnen die Erhöhung nach Angaben aus von EU-Diplomaten bisher ab. Vermutlich möchten sie ihren Banken ersparen, einen solchen Betrag garantieren zu müssen.

Wie Geldeinlagen in Deutschland geschützt sind.

(Foto: SZ)Für den deutschen Steuerzahler dagegen könnte die Vereinheitlichung der EU-Absicherung auf 100.000 Euro eine Erleichterung sein: Er müsste nicht mehr fürchten, im Zweifelsfall für die Pleite einer polnischen Bank einspringen zu müssen - keine undenkbare Vorstellung seit Deutschland Griechenland mit Steuermilliarden unter die Arme greifen muss . Um die höhere Einlagensicherung umzusetzen, werden die Banken viel Geld in den Sicherungstopf einzahlen müssen. Dies soll bis 2012, spätestens 2013, gesetzlich fixiert werden. Dies behagt den Banken und Sparkassen natürlich gar nicht. Das geplante einheitliche Einlagensicherungssystem könnte nach Vorstellungen der Kommission langfristig zentral von einer EU-Stelle verwaltet und von den Banken finanziert werden.

Brüssel will auch Versicherungen zu einem Garantiefonds verpflichten, der bei Insolvenz zahlt. Auch Fondsanleger sollen besser geschützt werden. Barnier schlägt eine Erhöhung der Mindestausfallzahlung von bisher 20.000 auf 50.000 Euro vor.