Weil die Bundesregierung die Renten für heutige Pensionäre stärker erhöht als geplant, diskutieren die Deutschen seit Wochen: Was ist eine gerechte Verteilung zwischen den Generationen? Sollen die Alten von heute wirklich mehr bekommen, obwohl jüngere Deutsche später nicht so viel von der gesetzlichen Rentenversicherung zu erwarten haben?

Der Generationenvertrag ist in Schieflage geraten.

(Foto: Foto: dpa)Die Arbeitnehmer von heute erhalten jedes Jahr einen Brief, den sie ganz genau lesen sollten: "Ihre Renteninformation'' steht auf dem Schreiben, das dokumentiert, wie viel Geld ein versicherter Berufstätiger von der staatlichen Rentenversicherung im Ruhestand bekommen wird. Für viele der 42 Millionen gesetzlich Versicherten hält das Schreiben bestürzende Botschaften bereit.

Was im Alter bleibt

Schon jetzt muss ein Rentner ohne Zusatzeinkommen ziemlich sparsam leben: 2006 lag die durchschnittliche Altersrente für einen Mann in den alten Bundesländern bei 969 Euro im Monat. Bei Frauen betrug sie sogar nur 465 Euro, also noch nicht einmal die Hälfte.

In Zukunft dürften die Werte eher fallen statt steigen, weil das Rentenniveau zurückgehen wird. Aber nicht nur das: Bei den im Schreiben errechneten Angaben handelt es sich um die Bruttorente. Im Geldbeutel werden die Rentner noch viel weniger haben. Und schlimmer noch, sie werden sich davon auch in zehn, zwanzig oder dreißig Jahren viel weniger kaufen können als heute.

Wer das Informationsschreiben zu Ende liest, findet unter der Zwischenüberschrift "Rentenanpassung'' einen Satz, der auf die Wirkung der Inflation hinweist. Die meisten Bürger dürften sich noch nie klargemacht haben, wie der Anstieg der Lebenshaltungskosten und die damit verbundene Geldentwertung ihre Altersvorsorge schrumpfen lässt.

Ein Beispiel: Angenommen, ein Arbeitnehmer wird in 30 Jahren eine Rente von 1000 Euro beziehen. Die Inflationsrate beläuft sich in diesem Zeitraum auf 1,5 Prozent pro Jahr. Dann entsprechen 100 Euro nach heutigen Werten einer Kaufkraft von 64 Euro. Die 1,5 Prozent legt die Deutsche Rentenversicherung auch bei ihren Beispielrechnungen in ihrer jährlichen "Renteninformation'' zu Grunde.

Was Experten empfehlen, lesen Sie auf der nächsten Seite.

Inflation frisst Rente auf

Die Inflation könnte in Zukunft aber durchaus stärker zulegen. Zumindest sind die Verbraucherpreise in Deutschland zuletzt so stark geklettert wie seit 14 Jahren nicht mehr. Durchschnittlich 3,1 Prozent betrug die Teuerungsrate im letzten Quartal 2007, so das Statistische Bundesamt. Im Januar und Februar lag die Inflationsrate bei 2,8 Prozent - vor allem wegen der steigenden Preisen für Energie und Lebensmittel.

Seriöse Berechnungsmethoden

Geht man davon aus, dass der Inflationsdruck in den nächsten Jahrzehnten weiter anhält, wird der Rentenfraß durch die Geldentwertung noch viel dramatischer ausfallen.

Beispiel: Die Inflationsrate steigt um 2,5 Prozent. Von den 1000 Euro, die der Arbeitnehmer nach 30 Jahren bis zum Eintritt in den Ruhestand hat, hätte er inflationsbereinigt nur noch 480 Euro zur Verfügung.

"Die Inflation ist die Vermögensteuer für den kleinen Mann'', sagt Andreas Beck, Vorstand des Instituts für Vermögensaufbau in München.

Auch Niels Nauhauser, Finanzexperte der Verbraucherzentrale Baden-Württemberg, warnt davor, "den Kaufkraftverlust zu unterschätzen''. Er hält überhaupt nichts davon, niedrige Inflationsraten aus der Vergangenheit heranzuziehen, um Prognosen für die Zukunft zu machen. "Es ist sicherlich seriöser, mit aktuellen Inflationsraten zu rechnen.''

Andererseits gibt Verbraucherschützer Nauhauser zu bedenken, dass mit steigenden Inflationsraten auch die gesetzlichen Renten anziehen müssten. Denn Rentensteigerungen richten sich nach der Entwicklung der Löhne. Und die ziehen meist dann an, wenn auch die Inflation hochgeschnellt ist.

Die Empfehlung der Experten:

Zuletzt gab es aber bei den Renten vor allem Nullrunden: Von 2004 bis 2006 blieben die Renten unverändert. 2007 sprang ein Plus von 0,54 Prozent heraus, und 2008 erhöhen sich die Altersbezüge um 1,1 Prozent. In der "Renteninformation'' werden - neben immerwährenden Nullrunden - allerdings auch Anpassungssätze von 1,0 oder 2,0 Prozent unterstellt - ziemlich viel, zumindest gemessen an der Entwicklung in den vergangenen Jahren. Experten empfehlen, die Zahlen in den Schreiben auch aus drei anderen Gründen kritisch zu betrachten:

Erstens: Bei den Angaben handelt es sich um Bruttorenten. Davon sind noch die Beiträge für die Kranken- und Pflegeversicherung abzuziehen. Außerdem steigt die potentielle Steuerlast: 2008 muss ein Neurentner 56 Prozent seiner gesetzlichen Rente der Einkommensteuer unterwerfen. Bis 2040 steigt der Anteil auf 100 Prozent. Ob dann tatsächlich Steuern anfallen, hängt von der Höhe der Rente und dem Zusatzeinkommen (Mieten, Kapitaleinkünfte) ab. Derzeit kann ein Rentner ohne Zusatzeinkommen schätzungsweise jährlich 16.500 Euro an gesetzlicher Rente kassieren, ohne einen Cent Steuern zahlen zu müssen, so das Bayerische Landesamt für Steuern.

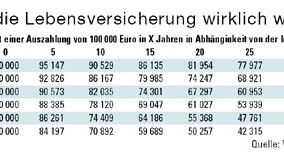

Eine Berechnung für Lebensversicherungen finden Sie auf der nächsten Seite.

Inflation frisst Rente auf

Zweitens: Die neuen "Renteninformationen'' berücksichtigen bereits die Rente mit 67. Die angegebenen Leistungen aus der Rentenkasse werden also nur erreicht, wenn der Versicherte tatsächlich bis zur neuen Regelaltersgrenze arbeitet. Die meisten werden dies wohl nicht schaffen, sie müssen deshalb Abschläge bei der Rente in Kauf nehmen.

Drittens: Die "Renteninformation'' unterstellt, dass der Versicherte "Beiträge wie im Durchschnitt der letzten fünf Kalenderjahre'' zahlt. Dies setzt makellose Erwerbsbiographien voraus, doch die werden immer seltener. Der Anteil der Niedriglöhner, Teilzeitbeschäftigten und Selbstständigen, die sich als Einzelkämpfer durchschlagen, ist in den vergangenen Jahren stark gestiegen. Mehr als 20 Millionen Menschen gehören bereits zu dieser Gruppe, von denen viele oft wenig oder auch gar nichts in die Rentenkasse einzahlen. Sie dürften die Hungerrentner von morgen werden.

Selbst die Deutsche Rentenversicherung rät deshalb dringend zur zusätzlichen Vorsorge: "Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger'', heißt es in der "Renteninformation''. Dabei sei auch der Kaufkraftverlust zu beachten. Finanzexperte Beck kann dies nur bestätigen. Er rät jedem, möglichst früh ein Strategie für die Altersvorsorge zu entwickeln und bei jeder Geldanlage kritisch zu fragen, "was nach Abzug von Kosten, Steuern und Inflation an Ertrag übrigbleibt.''