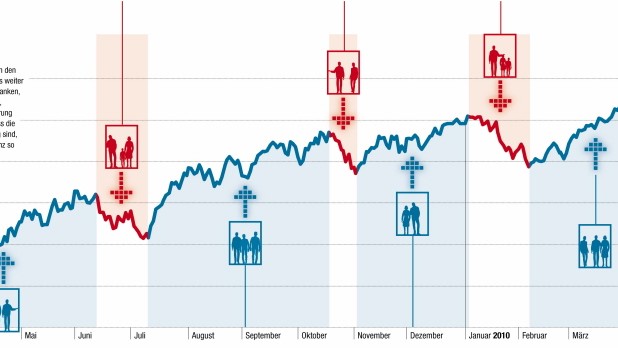

Europäische Aktienkurse haben sich seit ihrem Tief vor einem Jahr kräftig erholt. Doch die Investoren sind nicht davon überzeugt, dass die erfreuliche Entwicklung auch gerechtfertigt ist. Das zeigen die außerordentlich heftigen Kursrückschläge, die den Anstieg immer wieder unterbrechen. Nach jedem Absturz fragen sich die Anleger, ob sie nicht besser umkehren sollten.

Die Unsicherheit ist groß an den Finanzmärkten. Wie geht es weiter mit den angeschlagenen Banken, den verschuldeten Staaten dem Euro? Das Auf und Ab spiegelt auch der Dax-Kurs seit dem 6. März 2009 wider.

(Foto: SZ-Graphik, T.F. Datastream)Die Orientierungslosigkeit mag erstaunen, erwartet man von den Börsianern doch, dass sie wissen, wo es langgeht. An den Aktienmärkten wird die Zukunft gehandelt, heißt es immer. Doch was diese Zukunft bietet, ist seit dem Kollaps der Weltwirtschaft und den beispiellosen Rettungsversuchen der Regierungen ungewiss.

Wann ist ein Staat hoffnungslos überschuldet?

Auf viele drängende Fragen sind noch keine Antworten gefunden: Muss die Welt nun auf viele Jahre mit niedrigem Wachstum leben? Sollte der radikale Marktglaube durch strengere Regeln ersetzt werden? Wie viele Kredite kann ein Staat aufnehmen, bevor er hoffnungslos überschuldet ist? "Es ist schwer zu kalkulieren, wie es an den Börsen weitergeht", sagt deshalb der Kölner Vermögensverwalter Bert Flossbach. "Die große Unbekannte dabei ist und bleibt die Politik."

Die Anlageprofis staunen selbst über die neue Börsenwelt, auch Peter Oppenheimer, der Chefstratege der amerikanischen Investmentbank Goldman Sachs für europäische Aktienmärkte. "Wenn ihnen vor fünf Jahren jemand erzählt hätte, dass sie 2010 europäische Aktien kaufen können, die nur neun mal so viel kosten wie die für 2011 erwarteten Unternehmensgewinne, während Staatsanleihen nur drei Prozent Rendite bieten und die Weltwirtschaft um die fünf Prozent wächst, dann hätten sie geglaubt, ein goldenes Zeitalter bricht an", sagt er.

Risikoprämien steigen und steigen

Nun sind viele gute Aktien sehr günstig bewertet, doch von endlosem Wachstum träumt niemand, auch wenn die Unternehmen mit hohen Gewinnen beeindrucken und attraktive Dividenden zahlen: Ein Fünftel der europäischen Aktien lockt sogar mit einer höheren Dividendenrendite als Anleihen derselben Firmen. Mehr noch: Die Risikoprämie von Aktien beträgt 6,5 Prozent.

Mitten in der Technologieblase der späten neunziger Jahre, als die Investoren nicht den geringsten Zweifel an einer rosigen Zukunft hegten, schrumpfte der Aufschlag auf nahezu null, Anleger forderten also keine Zitterprämie, um für das Risiko entlohnt zu werden, das Aktien im Vergleich zu Staatsanleihen bergen.

Doch mit der Finanzkrise kletterten die Risikoprämien so hoch wie seit zwei Jahrzehnten nicht, ein unwiderstehliches Angebot, glaubt Oppenheimer. Der Goldman-Sachs-Stratege ist überzeugt, dass die günstige Bewertung 20 Prozent Kurssteigerungspotential in Europa birgt - wenn nicht mehr.

Und er ist nicht allein mit seinem Optimismus. Auch Teun Draaisma, verantwortlich für europäische Aktien beim Konkurrenten Morgan Stanley, setzt verstärkt auf Unternehmenstitel. Tatsächlich spricht die moderate Bewertung für eine nachhaltige Erholung der Kurse. Doch die Anleger trauen den Aktien nicht, sie wollen sich nicht auf den Aufschwung verlassen.

Sorge um Industrieländer

Kopfzerbrechen bereitet den Geldverwaltern der Zustand der Staatsfinanzen in den Industrieländern. "Wir Spekulanten sind ja spät aufgewacht und nur die letzten Mahner, die sagen, dass der Bogen überspannt ist", sagt Winfried Walter, Partner der Albrech & Cie Vermögensverwaltung. Die Schulden sind so hoch, dass einige Staaten Mühe haben könnten, sie zu bedienen, das gilt nicht nur für den Euroraum, sondern auch für Großbritannien, die USA und Japan.

Auf und Ab am Aktienmarkt - in den vergangenen Monaten auch an der Börse in Frankfurt.

(Foto: ag.ddp)Botschaft der Zocker gehört

Nun haben zumindest viele europäische Politiker die Botschaft der Zocker vernommen und sind auf Sparkurs umgeschwenkt. Allein: Das weckt neue Ängste an der Börse, denn wer brutal spart und am Ende noch die Steuern erhöht, der drückt das Wachstum und belastet die Unternehmensgewinne. Hinzu kommt die Furcht vor einer schärferen Bankenregulierung, die ebenfalls den Aufschwung bremsen könnte.

"Das größte Problem aber ist das Wachstum", glaubt Fondsmanager Walter. "Wir Europäer sind satt, die Amerikaner sind supersatt. Substantielles Wachstum und wahre Wertsteigerung können aber nur dort entstehen, wo echte Bedürfnisse befriedigt werden." In China beispielsweise.

Die westliche Welt habe dagegen die Grenzen des Wachstums erreicht, das sei bislang nur unter einem "Geldschleier" verborgen worden. Auf Pump habe man über Jahre hinweg künstlich Nachfrage nach Dingen geschaffen, die kaum ein Mensch brauche. Nun könne man sich nicht länger vorgaukeln, dass ein mit billigem Geld geschaffener Aufschwung die Volkswirtschaften reicher mache.

Hoffen auf gescholtene Politik

Was also tun? Kurioserweise erhoffen sich die Anleger eine Lösung des Schulden-Wachstums-Dilemmas von der gescholtenen Politik. Doch dort regiert das Chaos: Die Amerikaner wollen das Wachstum ankurbeln und über eine "gesunde" Inflation aus den Schulden herauswachsen, die Europäer wollen um jeden Preis sparen, auch wenn dann die Wirtschaft stottert.

Die Deutschen verbieten Leerverkäufe, der Rest der Welt schüttelt den Kopf. Ökonomen und Banker fordern, Griechenland fallen zu lassen, da es ohnehin niemals seine 300 Milliarden Euro Schulden zurückzahlen könne, die EU ist dagegen.

Aktien sind deshalb auf Schlingerkurs. "Anleger müssen mit allem rechnen", sagt Anlageprofi Flossbach, mit deflationärer Wachstumsstarre oder inflationärem Boom. "Wahrscheinlich wird man mit Sparen anfangen. Wenn das die Konjunktur abwürgt, schwenkt man aufs Stimulieren um und versucht die Wirtschaft mit noch mehr Geld anzuschieben."

Wechsel zwischen Deflation und Inflation

Sollten die staatlichen Retter von ihren Hilfen für Banken, Konjunktur und Schuldensünder irgendwann aufgezehrt sei, werde die Europäische Zentralbank Geld schöpfen. "Alles bewegt sich auf eine eruptive Entwicklung zu, die aus der Erkenntnis resultiert, dass die Staaten ihre Schulden nicht geordnet zurückzahlen können", glaubt Flossbach. Der Kampf zwischen Deflation und Inflation könne sich noch Jahre hinziehen, bis es zum Showdown komme.

Für Anleger haben die Vermögensverwalter deshalb vor allem einen Rat: Sie sollen ihre Ersparnisse in möglichst viele verschiedene Anlageklassen investieren. "Also ein bisschen Geld in Gold stecken und natürlich in Aktien - und zwar von in Unternehmen, die unentbehrliche Dinge verkaufen wie Energie und Nahrungsmittel und die Preissteigerungen an ihre Kunden weiterreichen können", empfiehlt Experte Walter.

Einseitige Wetten auf eine Anlage seien viel zu gefährlich. Gold allein mache ebensowenig glücklich wie Aktien pur. "Die Frage ist nicht, ob sie die A- oder die B-Aktie erwerben", sagt Flossbach. "Wenn das Wachstum zerstört wird, dann ist das ein Szenario für Anleihen." Ach ja: Auch eine Immobilie könne nichts schaden, aber eben nur eine, denn auch hier lauern Risiken, falls der Staat beschließt, die Eigentümer zu schröpfen.