1 / 10

Börsenjahr 2011:1. Goldpreis steigt mit der Inflationsgefahr

Quelle: dpa

Kurz vor Weihnachten kam eine Nachricht vom Internationalen Währungsfonds: Die Verkaufsaktion über 403 Tonnen Gold sei abgeschlossen. Die Hälfte davon war über den freien Mark veräußert worden, den Rest hatte schon vor Jahresfrist die indische Zentralbank gekauft. Trotz dieses im Verhältnis zur jährlichen Goldproduktion (2500 Tonnen) recht großen Zusatzangebots hält die Goldrally unvermindert an. Die Inder trieben mit ihrem Coup den Preis auf ein Allzeithoch.

Die Goldproduktion habe bereits 2003 ein Maximum erreicht; die ausgewiesenen Goldreserven in der Erde seien indessen gesunken, beschreibt Edelmetallanalyst Jochen Hitzfeld von Unicredit die herrschende Angebotsknappheit - bei rasant wachsender Nachfrage. "Zuletzt sind zwei Drittel der Weltgoldproduktion direkt bei Investoren gelandet. Auch 2011 werden es noch 60 Prozent sein", prognostiziert Rohstoffspezialist Thomas Benedix vom Vermögensverwalter Tiberius.

Das gelbe Metall, jahrtausendelang Zahlungsmittel und bis 1971 auch Fundament des Papiergeldsystems, profitiert von der Angst der Menschen vor dem riesigen Schuldenberg, den viele für inflationstreibend halten. "Die Bruttoschuldenaufnahme der OECD-Länder wird sich von neun Billionen Dollar im Jahr 2007 auf 18 Billionen Dollar in diesem Jahr verdoppeln", zitiert Unicredit-Experte Hitzfeld einen Bericht der Organisation. "40 Prozent der Staatsausgaben 2010 wurden durchs Gelddrucken finanziert."

Grund genug für viele Anleger, ins Gold zu fliehen. Selbst berühmte Investoren wie Warren Buffett besitzen Edelmetall, zumeist über goldgedeckte Fonds. Genau diese Massierung des Vermögens kann aber gefährlich werden, warnt Christian Schick, Leiter des Portfoliomanagements bei der BNP Paribas: "Die Geldströme ins Gold sind spekulativ getrieben. Wenn die Inflationsangst abebbt, werden große Investoren umschichten. Dann sinkt der Goldpreis."

2 / 10

Börsenjahr 2011:2. Aktien mit Substanz bleiben gefragt

Quelle: dpa

Es ist immer noch schwer, Argumente für Aktien zu finden, denn es war ein verlorenes Jahrzehnt. Von 2000 bis 2010 haben Anleger Verluste gemacht, vor allem solche Sparer, die der alten Regel gefolgt sind, Aktien langfristig zu halten. Beleg gefällig? Der Dax notiert aktuell bei rund 7000 Punkten, im Jahr 2000 lag er bei 8000 Zählern. "Auch in den USA machten Investoren zwischen 2000 und 2010 einen jährlichen Verlust von vier Prozent. Es war das schlechtestes Ergebnis seit 80 Jahren", schreibt die amerikanische Anlagegesellschaft Bridgewater Associates.

Die Skepsis der Sparer wird somit nachvollziehbar. Aber man konnte auch gute Profite mit Aktien machen, dann nämlich, wenn nicht der Dax das Maß aller Dinge war, sondern wenn der Investor das richtige Händchen hatte. Es gibt immer Aktien, deren Kurse steigen, auch in der Krise. Viele Investoren sind sicher: Das richtige Händchen, im Börsenjargon das stock picking, wird in Zukunft immer wichtiger. Der Dax kann fallen, während der richtige Aktienfonds an Wert gewinnt.

Bleibt nur noch die Frage, welche Aktien es denn sein sollen? Die Anforderungen an diese Wertpapiere sind enorm. Sie sollen eine mögliche Inflation abfedern, einen konjunkturellen Rückschlag auch, eine Verschärfung der Euro-Krise ebenfalls und einen Abschwung in den Schwellenländern. "Die Unternehmen müssen Dividenden ausschütten, das bringt Sicherheit", sagt Andreas Utermann, Chef-Aktienstratege bei RCM von Allianz Global Investors.

"Global operierende Unternehmen profitieren vom Aufschwung in den Schwellenländern, vor allem Luxusguthersteller", sagt Bert Flossbach, Geschäftsführer der Vermögensverwaltung Flossbach & von Storch. Aktien von etablierten Unternehmen mit viel Fleisch auf den Rippen, viel Flexibilität und globaler Präsenz - in diese Richtung, so der Experten-Rat, müsse man suchen.

3 / 10

Börsenjahr 2011:3. Konzerne verdienen noch mehr Geld

Quelle: dpa

Man zweifelt zwar manchmal daran, aber im Kern sind es Unternehmensgewinne, die Aktienkurse antreiben sollten. In der Finanztheorie spricht man davon, dass an der Börse Profiterwartungen gehandelt werden. Investoren wetten also gegeneinander. Die einen glauben, das Unternehmen mache 1,5 Milliarden Euro Gewinn, andere Investoren denken, es werden nur 800 Millionen Euro. Mancher rechnet womöglich mit einem Verlust. Nimmt man alle publizierten Schätzungen zusammen, erhält man Durchschnittswerte. Und die sehen für das kommende Jahr gut aus.

Amerikanische Unternehmen werden demnach 2011 im Schnitt 14 Prozent mehr Gewinn ausweisen als im vergangenen Jahr, bei Konzernen der Euro-Zone sind es 16 Prozent. Diese Zahlen stammen vom Profi-Datendienstleister Ibes. Auch Japans Konzerne werden den Berechnungen zufolge 16 Prozent Plus ausweisen. Das ist genau so viel, wie für die Unternehmen aus den Schwellenländern errechnet wurde. Aus diesen Gewinnschätzungen lässt sich das Kurs-Gewinn-Verhältnis eines Aktienmarkts bestimmen, kurz KGV. Diese Kennzahl sagt etwas darüber aus, ob Aktien im historischen Vergleich teuer, günstig oder fair bewertet sind.

In den USA liegt das KGV auf Basis der obigen Prognosen bei 12,2, in der Eurozone bei 10,1 und den Schwellenländern 10,8. "Das ist eine Unterbewertung wie zuletzt in den siebziger Jahren", sagt Alfred Roelli, Finanzanalyst der Schweizer Privatbank Pictet. Allerdings warnt der Experte vor überbordendem Enthusiasmus. "Die Börsen werden 2011 sehr schwanken." Es sind nämlich nicht nur die Unternehmensgewinne, die Aktienkurse bewegen, sondern auch das volkswirtschaftliche Umfeld - und die Emotionen der Anleger. Die Euro-Krise, die angespannte Situation vieler Banken - all das verunsichert die Investoren und führt mitunter zu irrationalen Kursbewegungen.

4 / 10

Börsenjahr 2011:4. Anleihezinsen werden steigen

Quelle: dpa

Noch nie in Friedenszeiten standen die Regierungen so tief in der Kreide - und noch nie waren die Zinsen der großen Industrienationen so gering. Seit beinahe 30 Jahren schon schrumpfen sie, und werden doch als sicheres Investment gepriesen. "Sind Sie ein Zocker?", fragt Günther Schild, Experte der Finanzagentur des Bundes im Radio. Wenn nicht, so will die Schildkröte Glauben machen, dann müssen sich Anleger eben mit niedrigen Zinsen zufrieden geben - für die "entspannteste Geldanlage Deutschlands".

Eine wachsende Zahl von Volkswirten bezweifelt allerdings, dass die Lage an der Zinsfront so entspannt bleiben wird. Jens Wilhelm zum Beispiel, Vorstandsmitglied bei der Fondsgesellschaft Union Investment, sieht wachsende Inflationsrisiken. "Die Gefahren werden unterschätzt", sagt Wilhelm. "Wir werden 2011 turbulente Phasen erleben, in denen die Anleger Angst vor Inflation bekommen."

Die spannende Frage wird dann sein: Wie reagieren die Notenbanken? Werden sie sich verabschieden von ihrer lockeren Geldpolitik, Null-Prozent-Zinsen und Anleihekäufen - oder werden sie zögern? Für die Anleger wäre wohl beides ein Schock. Es ist gut vorstellbar, dass die Renditen zehnjähriger Bundesanleihen auf vier Prozent steigen, derzeit sind es keine drei.

Dazu braucht es keine horrende Inflation - nur die Erwartung, dass die Zeiten ohne nennenswerte Teuerung vorbei sind, weil China nicht mehr nur die billige Werkbank des Westens sein will, sondern seinen Arbeitern höhere Löhne zahlt; weil die Preise knapper Rohstoffe angesichts einer gut laufenden Weltkonjunktur klettern; weil es Unternehmen auf Dauer nicht gelingt, hohe Produktivitätsgewinne zu erzielen und damit die Kosten einzudämmen. Wer langlaufende Staatsanleihen hält, könnte sich also ganz unerwartet in der Rolle des Zockers wiederfinden, der auf japanische Verhältnisse in Europa spekuliert hat.

5 / 10

Börsenjahr 2011:5. Die Währungsunion hält (noch)

Quelle: dpa

"Das politische Interesse am Euro ist überragend. Deshalb wird es die Gemeinschaftswährung weiter geben", sagt Christian Schick, Leiter des Portfoliomanagements bei der BNP Paribas. Er spricht damit indirekt aus, was viele Kritiker monieren: Die ökonomische Basis für den Euro fehlt. Europa hat eine Währung, aber keine gemeinsame Finanz- und Wirtschaftspolitik.

Die führenden Regierungen Europas haben sich zum Euro bekannt, sein Fortbestehen gar zur "Schicksalsfrage" für Europa erhoben. Der 750 Milliarden Euro schwere Rettungsfonds EFSF und auch die bereits beschlossene Nachfolgeorganisation dienen dazu, die bislang in den Verträgen zur Union explizit nicht vorgesehene gemeinsame Ein- und Ausgabenpolitik durch die Hintertür einzuführen.

Weil das aber angesichts des horrenden Schuldenberges in vielen EU-Ländern eine sehr einseitige Sache ist, regt sich Widerstand; zum einen in den Hauptgeberländern wie Deutschland, wo Experten auf die Einhaltung der Verträge pochen und dazu auf ein Urteil des Bundesverfassungsgerichts hoffen; zum anderen aber auch in den Nehmerländern wie Griechenland, weil die Menschen dort nicht bereit sind, ihren Lebensstandard drastisch zu senken, um Staatsschulden zu begleichen.

Diese Konflikte sind der Sprengstoff, der die Währungsunion trotz aller politischen Ambitionen zum Bersten bringen kann. "Als Kompromiss ist vorstellbar, dass einige oder alle Länder zusätzlich zum Euro wieder frei schwankende nationale Währungen einführen, um ihre Wettbewerbssituation zu verbessern", meint Philipp Vorndran, Anlagestratege bei Flossbach & von Storch. Wieder andere schlagen die Teilung in einen Nord-Euro der stabileren zentraleuropäischen Staaten und einen abgewerteten Süd-Euro vor. Fest steht: Bislang reichen die Rettungstöpfe aus, um die Schulden im Griff zu halten. Solange wird auch der Euro halten.

6 / 10

Börsenjahr 2011:6. Euro und Dollar, wie Not und Elend

Quelle: dapd

Die großen Währungsblöcke Dollar, Euro und auch der Yen kämpfen allesamt mit wirtschaftlichen Problemen: Die Europäer bangen um ihre Gemeinschaftswährung, weil sich viele Staaten zu viele Schulden aufgeladen haben; die amerikanische Wirtschaft erholt sich nur schleppend von der Finanzkrise - trotz milliardenschwerer Konjunkturpakete und einer nie dagewesenen lockeren Geldpolitik; und der kranke Mann Japan kommt auch zwei Jahrzehnte nach dem Platzen der Immobilien- und Aktienblase im Land nicht auf die Beine.

Die anhaltenden Schwierigkeiten dürften sich auch 2011 in niedrigen Leitzinsen niederschlagen. In den boomenden Schwellenländern, wo die Wirtschaftsleistung schnell wächst und die Inflation schon heute anzieht, werden die Notenbanker dagegen die Geldpolitik weiter straffen, so wie es China und Brasilien getan haben. Während sich Euro und Dollar auch künftig einen Wettlauf zwischen Not und Elend liefern, dürften die Währungen vieler aufstrebender Volkswirtschaften aufwerten.

Beflügelt wird der Trend vermutlich von einer altbekannten und beliebten Strategie: Carry Trade heißt sie im Finanzjargon. Mit anderen Worten: Anleger verschulden sich zu tiefen Zinsen in den USA, Europa und Japan, um das Geld anderswo zu investieren, und zwar vorzugsweise dort, wo hohe Zinsen, hohes Wirtschaftswachstum und hohe Unternehmensgewinne locken: in den Schwellenländern (Emerging Markets).

"Die Regierungen in China, Singapur, Taiwan oder Malaysia werden sich immer weniger gegen eine Aufwertung ihrer Währungen sträuben können, denn das robuste Wachstum und eine zu expansive Geldpolitik erzeugen Inflationsdruck", erwartet David Kohl, Volkswirt bei Julius Bär. Die Kehrseite der Medaille ist ein schwacher Dollar, dem zudem das Leistungsbilanzdefizit der USA zu schaffen macht; auch für Euro und Yen sieht es nicht gut aus.

7 / 10

Börsenjahr 2011:7. Mehr Wachstum in Schwellenländern

Quelle: dpa

Welche Sorgen hat ein Land, das den Kapitalzustrom mit Sondersteuern bremsen will - wie Brasilien? Wie schlecht geht es einem Land, dessen Notenbank die Zinsen erhöht, weil ihr das zweistellige Wirtschaftswachstum unheimlich wird? Ein Luxusproblem, das auch Indien (im Bild der Taj Mahal) hat: Die starke Konjunktur heizt die Inflation auf dem Subkontinent an.

Der Grund: Die Schwellenländer treiben ihre Aufholjagd voran, sie hatten sogar die Kraft, den Westen vor einer neuen Rezession zu bewahren und ziehen ihn mit etwas Glück ganz aus dem wirtschaftlichen Sumpf. Ihre Staatshaushalte sind in Ordnung, die Schulden gering. Nahezu alle Emerging Markets besitzen heute ein solides Bankensystem, sie mussten nicht auf schlechte amerikanische Immobilienkredite wetten, weil sie schon genügend daran verdienen, den Boom im eigenen Land zu finanzieren. Und anders als zu Zeiten der Asienkrise achten die Unternehmen nicht nur auf hohes Wachstum, sondern auch peinlich genau darauf, dass dies profitabel ist.

Das ist guter Stoff für eine Fortsetzungsgeschichte, glauben die Volkswirte der meisten Banken - und preisen auch für 2011 die aufstrebenden Volkswirtschaften. "Die Wachstumstreiber für Schwellenländermärkte sind nach wie vor intakt: eine junge Bevölkerungsstruktur, Wettbewerbsvorteile aufgrund geringer Lohnkosten, Reichtum an natürlichen Ressourcen, wachsender Wohlstand, steigende Produktivität und gesunde Staatsbilanzen", sagt Nick Price, Manager des Fidelity Emerging Markets Fonds.

Vermögensverwalter halten deshalb Anleihen und vor allem Aktien aus den Schwellenländer für einen unverzichtbaren Bestandteil des Depots. Seit der Schreck der Finanzkrise überwunden ist, hat sich die Bewertung von Aktien aus Schwellenländern allerdings deutlich erhöht. Eine Blase habe sich aber noch nicht gebildet, beteuern die Strategen, so auch Price.

8 / 10

Börsenjahr 2011:8. Gefahr einer Blase bei Rohstoffen

Quelle: dpa

Blasen entstehen dann, wenn Luft mit im Spiel ist. Zu viel Luft erhöht den Druck, bis die Blase platzt. Wird Materie aufgeblasen, kann der Knallpunkt exakt ausgerechnet werden. Nicht jedoch an Kapitalmärkten. Dort sprechen Experten von Blasen, wenn die Nachfrage nach einer Aktie oder einem Rohstoff die Preise so stark in die Höhe getrieben hat, dass sie sich weit von den Gewinnprognosen für das jeweilige Unternehmen oder dem tatsächlichen Bedarf an Stahl, Weizen, Mais oder Silber entfernt hat.

An den Rohstoffmärkten steigt die Gefahr von Übertreibungen, seit nicht mehr nur Landwirte, Minenfirmen und Händler ihre Risiken dort absichern, sondern zunehmend auch Geldanleger diesen Markt für sich entdecken. Letztere neigen häufig dazu, immer in solche Produkte zu investieren, die an der Börse bereits gut gelaufen sind. Insbesondere bei Basismetallen und Agrargütern ist dieses Spiel riskant, weil sich die Fundamentaldaten schnell ändern können.

So sind die Agrarpreise 2010 auch deshalb um ein Fünftel gestiegen, weil Waldbrände und Dürren in Russland das Angebot verknappt haben. Das kann in der nächsten Erntesaison schon anders sein. Der Preis von Industriemetallen hat sich im Schnitt um fast ein Zehntel verteuert, weil boomende Schwellenländer die Rohstoffe für ihre industrielle Revolution benötigen. Investmentbanken haben jüngst große Mengen Kupfer aufgekauft und gelagert, um darauf Wertpapiere aufzulegen.

Das ist nur eine von vielen Anlage-Ideen, die das Angebot verknappen und die Preise zusätzlich nach oben ziehen. "Wenn die Konjunktur an Schwung verliert, können solche Übertreibungen zu deutlichen Kursrückschlägen führen. Der zuletzt stark von Investoren getriebene Rohstoffmarkt ist ein Risikokandidat", warnt Stefan Bielmeier, Chefvolkswirt der DZ Bank. Solange die Blase wächst, verdienen alle gut. Wenn sie platzt, kann alles weg sein.

9 / 10

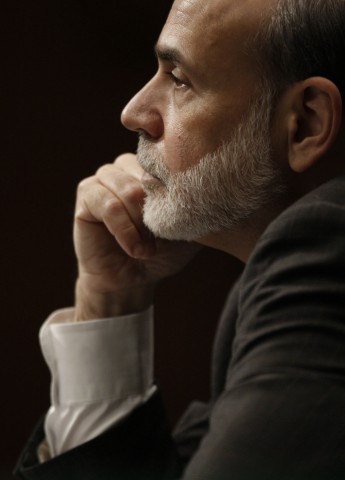

Börsenjahr 2011:9. Lockere Geldpolitik beflügelt die Märkte

Quelle: AP

"QE 2" heißt in den Augen mancher Finanzexperten das Unwort des Jahres. Was klingt wie ein kryptischer Befehl aus Programmiererkreisen, ist die Abkürzung für die entscheidende geldpolitische Weichenstellung der Währungshüter im abgelaufenen Jahr. "Quantitative Easing", zu Deutsch "quantitative Lockerung", ist die euphemistische Umschreibung fürs Gelddrucken aus dem Nichts. Die Notenbank, allen voran die amerikanische Fed, kauft dabei Staatsschulden und andere Papiere auf und gibt dafür frisches Geld aus - ein Tabubruch für das Geldsystem, das bislang auf einer strikten Unabhängigkeit der Währungshüter von der Regierung basiert. Weit mehr als zwei Billionen Dollar hat Fed-Chef Ben Bernanke (im Bild) auf diesem Wege bereits ausgegeben.

Dagegen mutet die Europäische Zentralbank (EZB) mit ihren Anleihekäufen im Milliarden-Bereich bescheiden an. Dennoch gibt es viele Skeptiker, die diesen Schritt, ausgerechnet von der nach dem Vorbild der stabilitätsorientierten Bundesbank gegründeten EZB, für gefährlich und inflationstreibend halten. "Die EZB hat ihre Unschuld verloren. Das Vertrauen vieler Bürger in die Währung ist gesunken", sagt Gottfried Heller, Chef des Vermögensverwalters Fiduka. "Die QE-Politik stößt an ihre Grenzen, wenn das Vertrauen ins Geldsystem weiter sinkt und die Flucht der Menschen in Sachwerte einsetzt", sagt Philipp Vorndran, Anlagestratege bei Flossbach & von Storch.

Der größte Teil der Lockerungspolitik spielt sich in Europa ohnehin außerhalb der EZB-Bilanz ab, über die Kreditvergabe des Rettungsfonds EFSF. Aber bisher wagt es kein Währungshüter, die für den Geldwert so gefährlichen Maßnahmen zu beenden. Auch die Leitzinsen bleiben bis auf weiteres bei null (USA) und einem Prozent (Euroraum) - vorteilhaft für Aktien, solange Bundesanleihen Anlegern kaum genügend Rendite bringen, um die Teuerung auszugleichen.

10 / 10

Börsenjahr 2011:10. Das Risiko bleibt hoch

Quelle: dpa

Der Mensch kann etwas wissen, und dennoch entgegen seinem Wissen handeln. Die Finanzmärkte legen täglich Zeugnis ab von diesem irrationalen Verhalten. Im März 2009 notierten die Aktienmärkte global auf ihrem Tiefpunkt - Aktien waren spottbillig, aber kaum jemand kaufte sie. Die Furcht davor, dass die Welt im Zuge der Finanzkrise kollabieren würde, war zu groß.

Ganz anders im Jahr 2007. Die Aktienmärkte waren in den Jahren zuvor schon geklettert und die Kurse stiegen immer weiter. Die Investoren kauften dennoch Aktien, wohl wissend, dass jede Hausse ihr Ende findet. Wie hoch ist das Risiko, mit einer Aktie Verlust zu machen?

Die Finanzwissenschaft geht davon aus, dass die Vergangenheit darüber Aufschluss geben kann. Man schaut zurück, wie sich der Preis einer Aktie verändert hat. Was waren die stärksten Auf- und Abbewegungen, wie reagierte das Wertpapier auf einen globalen Crash? So erhält man die Schwankungsbreite von Wertpapieren. Sie wird Volatilität genannt und soll das Risiko beschreiben. Aktuell notiert die Volatilität im deutschen Aktienindex Dax bei rund 15 Prozent. Das signalisiert ein geringes Verlustrisiko. Allerdings lag dieser Wert im Jahr 2007 auch bei 15 Prozent - und die Finanzkrise kam trotzdem. Im März 2009 hingegen lag die Volatilität bei 50 Prozent - das Verlustrisiko erschien hoch, doch es war der Beginn hoher Kursgewinne. Der deutsche Leitindex Dax stieg von 3600 auf 7000 Zähler.

Eine hohe Schwankungsbreite kann eben auch eine Gewinnchance sein. "Wir machen uns ein falsches Bild von den Verlustrisiken", sagt James Montier, Analyst des US-Vermögensverwalters GMO. Seine These: Wenn alle "Vorsicht" rufen, sind die Risiken eher gering. Brüllen alle "Kaufen", sind sie tendenziell hoch. Anleger sollten das im Hinterkopf behalten - für immer.