Der "verrückte Montag" liegt nun drei Wochen zurück, aber er beschäftigt die Anleger immer noch. Am 24. August war die Stimmung an der Börse den ganzen Tag über kritisch, weil aus China wieder einmal schlechte Nachrichten gekommen waren. Der Deutsche Aktienindex (Dax) stand rund drei Prozent im Minus. Am Nachmittag um 15.30 Uhr, als die New Yorker Wall Street eröffnete, überschlugen sich die Ereignisse. Der Dax brach auf einmal um acht Prozent ein, machte einen Großteil dieses Verlustes aber binnen weniger Minuten wieder gut.

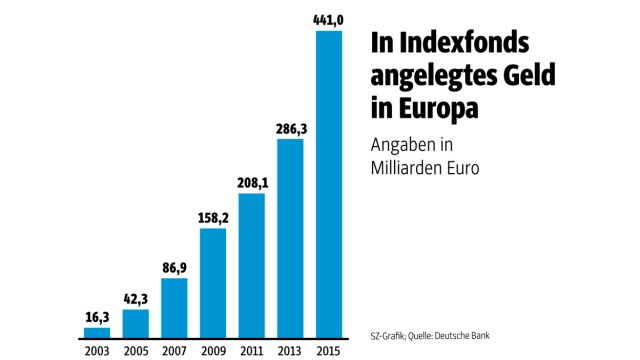

Schon allein solch starke Schwankungen versetzten Anleger in Angst. Was aber bei börsengehandelten Indexfonds (ETF) passierte, war dazu angetan, diese Angst erheblich zu steigern. ETFs, die einen Index wie den Dax oder den amerikanischen S & P 500 genau abbilden, sind ein großer Anlagetrend, weil günstig und einfach. Am 24. August aber waren bei manchen von ihnen die Turbulenzen noch viel größer als bei den Aktien.

Gerade an der Wall Street entfernten sich die Preise von ETFs von den Notierungen der ihnen zugrunde liegenden Indizes, die sie eigentlich eins zu eins abbilden sollen - und zwar nicht nur ein bisschen, sondern gewaltig. Während der S & P 500 um vier Prozent fiel, notierte etwa der ETF iShares Selected Dividend minutenlang mit 36 Prozent im Minus, der iShares Conservative Allocation Fund sogar um 50 Prozent. Die Turbulenzen waren so groß, dass der Handel sowohl bei Einzelaktien als auch bei ETFs immer wieder ausgesetzt werden musste. Die Börsen haben einen solchen Schutzmechanismus, um eine Verstärkung der Panik zu vermeiden. Minuten später machten die ETFs einen großen Teil der Verluste wieder wett.

US-Medien sprachen von einem "ETF-Flash-Crash"

Doch Investoren, die zum Beispiel eine Stopp-Loss-Order aufgegeben hatten, half das nichts. Mit solchen Aufträgen weisen sie die eigene Bank an, eine Aktie oder einen ETF zu verkaufen, wenn er einen bestimmten Wert unterschreitet. Wenn ein ETF aber binnen Sekunden um 30 oder gar 50 Prozent fällt, kann es passieren, dass dieser auf dem niedrigsten Stand verkauft wird. Deshalb kann den Börsen der "verrückte Montag" nicht egal sein. Vor allem beschäftigt er die ETF-Branche, die fürchtet, sie könnte durch solche Vorfälle in Misskredit geraten.

Ein Beispiel ist der Guggenheim Equal Weight S&P 500 ETF: Gemessen an den enthaltenen Aktien hätte der Fonds am 24. August nie unter 74 Dollar notieren dürfen. Er rutschte aber bis unter die 50-Dollar-Marke. Es dauerte eine Stunde, bis wieder ein Niveau erreicht war, das sich mit dem zugehörigen Index deckte. Bei mehr als einem Dutzend ETFs war es ähnlich. US-Medien sprachen von einem "ETF-Flash-Crash" und erinnerten damit an einen Mai-Tag im Jahr 2010, an dem es an den US-Märkten zu heftigen, kurzzeitigen Kursstürzen kam. Bis heute gibt es keine eindeutigen Erklärungen, warum die Preisfindung bei so vielen ETFs an diesem Montag so lange nicht funktioniert hat - aber einige Vermutungen.

Die Vermutungen der Experten

Die plausibelste hat mit dem Mechanismus zu tun, mit dem der korrekte Preis eines ETFs bestimmt wird. Die Produkte können wie Aktien an der Börse gehandelt werden, wenngleich sie Körbe aus verschiedenen Aktien oder anderen Wertpapieren abbilden. Damit sie möglichst eng der Entwicklung dieses zugrunde liegenden Korbs folgen, kümmert sich ein sogenannter Market Maker darum, immer gerade so viele Käufer und Verkäufer zueinander zu bringen, dass ein korrekter Preis erreicht wird. Kostet ein ETF weniger als die zugrunde liegenden Wertpapiere, kauft der Market Maker Fondsanteile auf und tauscht sie gegen Aktien ein. Umgekehrt tauscht er Aktien gegen neue Fondsanteile ein, wenn der Preis eines ETFs über dem der enthaltenen Papiere liegt. Das geschieht binnen Sekunden und mittels höchst unterschiedlicher Modelle und Technologien. Auch das kann die Marktentwicklung verzerren.

Aktien werden kurz vom Handel ausgesetzt - zur Sicherheit

Schon zum Handelsstart lagen die Kaufs- und Verkaufspreise bei dem Guggenheim-Fonds weit auseinander - ein Zeichen für große Unsicherheit über die Marktentwicklung. Dann kam es nach wenigen Sekunden zum ersten Stillstand. Eine Regel im Börsenhandel in den USA besagt nämlich, dass eine Aktie kurz vom Handel ausgesetzt wird, falls sie binnen fünf Minuten um mehr als zehn Prozent im Wert steigt oder fällt. Die Regel wurde nach der Flash-Crash-Erfahrung von 2010 eingeführt. Bei dem betrachteten Fonds kam es gleich nach dem Handelsstart zu mehreren dieser Stopps, die eine schnelle Kurserholung verhinderten.

So oder so ähnlich dürfte es sich auch am 24. August bei den anderen betroffenen ETFs zugetragen haben - allerdings nur in den USA. "Bei den derzeitigen Regeln im deutschen Computerhandelssystem Xetra ist eher unwahrscheinlich, dass so etwas in Deutschland passiert", sagt Eric Wiegand von db x-Trackers, der ETF-Sparte der Deutschen Bank. Der Mini-Flash-Crash mancher ETFs sei nicht in der Struktur der Produkte begründet, sondern vornehmlich in den Regeln für den Börsenhandel. So hätten die auch für die Aufwärts-Bewegung der ETF-Preise geltenden Limits eine schnelle Korrektur der Preise verhindert. In den USA könnten zudem wenige Marktteilnehmer den Preis stark verändern. Kommt es in Deutschland zu besonders starken Kursschwankungen, wird eine Aktie ebenfalls kurzzeitig vom Handel ausgesetzt. Für die Preisfindung sorgt dann aber eine Auktion. Die Börse sammelt Kauf- und Verkaufsaufträge und bildet daraus einen neuen Kurs. "Dieser Prozess ist deutlich effizienter für eine gesunde Preisfindung", sagt Wiegand.

An der Deutschen Börse kam es nicht zu solchen Differenzen zwischen ETFs und den zugrunde liegenden Indizes. Und das, obwohl der Handelstag prinzipiell ähnlich turbulent ablief wie an der Wall Street. In Frankfurt gab es 824 sogenannte "verlängerte Volatilitätsunterbrechungen"; nur auf dem Höhepunkt der Finanzkrise im Jahr 2008 waren es an zwei Tagen mehr.

Indexfonds sind nicht das Problem, sie spiegeln es nur

Experte Wiegand sagt: "Die ETF waren nicht das Problem, sie zeigten das Problem, weil sie ein transparentes und liquides Produkt sind." An besagtem Montag seien sogar noch mehr Investoren in ETFs eingestiegen. Auch bei vielen Einzelaktien habe es starke Kursschwankungen und Handelsunterbrechungen gegeben. Die Ford-Aktie etwa sei um bis zu 25 Prozent gefallen, die XL Group sogar um bis zu 85 Prozent. Das zeige, dass das Problem die Börsenregeln seien, nicht die Konstruktion der ETFs. In der Tat gibt es an der Wall Street eine Diskussion, wie sich die Regeln verbessern lassen, um solche Probleme künftig zu vermeiden.

Doch ganz unbeschädigt geht die ETF-Branche aus dem "verrückten Montag" nicht hervor. Schon länger gibt es warnende Stimmen, die sagen, die Indexprodukte könnten Trends verstärken. "ETFs erleichtern zwar den Handel auf vielen Märkten", sagt ein Münchner Vermögensverwalter. Sie verleiteten Investoren aber auch zu Herdenverhalten. Es komme zu höheren Umsätzen und zu stärkeren Schwankungen. An Tagen wie dem "verrückten Montag" kann das für Anleger fatale Folgen haben.